雅虎香港電視

雅虎香港電視 廣告

搜尋 銀行按揭 的結果,共 71 筆

1:55

滙豐撤出加拿大 華人湧分行打卡...都成為打卡熱點,不少華人專誠前去拍照作為紀念。一些打卡者並非滙豐客戶,但他們曾參加滙豐贊助的社區活動,而且覺得滙豐作風既國際化亦夠本地化。自稱是滙豐超過30年客戶表示,他首次置業是在滙豐做按揭,主要因為滙豐提供給中小型商戶和供樓人士的貸款利率低過當地主流銀行。一名經常跟隨祖父前往滙豐分行存款的男童表示,他最不捨得分行門前豎立的一對銅獅子,他的父親答應將來帶他到香港看在滙豐總行的一對更巨型獅子。加拿大銀行業競爭並不激烈,隨着全國最大銀行RBC...現代電視1:23

【美息不變】金管局:美減息時間仍不確定 港元拆息或仍偏高【Now財經台】美國聯儲局一如預期維持利率不變,滙豐銀行宣布,維持最優惠利率(P)於5.875厘不變。金融管理局表示,美國減息時間仍存不確定性,港元拆息仍會處於較高水平。 金管局指,據...金管局又稱,本港金融及貨幣市場運作仍維持暢順,港元匯率保持穩定,而港元拆息於未來一段時間或繼續處於較高水平,呼籲市民承造物業按揭或進行其他借貸時,須小心管理風險。 此外,在本港實施聯繫匯率制度下,金管局因應美國未有加息,維持貼現窗基本利率於5.75厘不變...now.com 財經 20:00牛頭角泰峯|跟進最新按揭情況...一如「九龍灣三寶」,則高出2成1至4成半。 不過買家需要留意樓盤低價背後原因。第一,樓高大約40層的泰峯,首批集中在26樓或以下,未有涵蓋高層、景觀較佳的單位。第二,樓盤打破面積愈小,呎價愈貴的定律。而最大一款的標準3房單位,則以招標形式發售,首批未有涵蓋大單位,也有助拉低平均呎價。而2號價單的平均呎價, 已經升至15547元,較首批高出百分之5。至於市場一度傳出,泰峯或會有按揭風險,發展商指項目已獲得中銀、恒生、東亞及交通銀行,承造即供按揭。28Hse.com

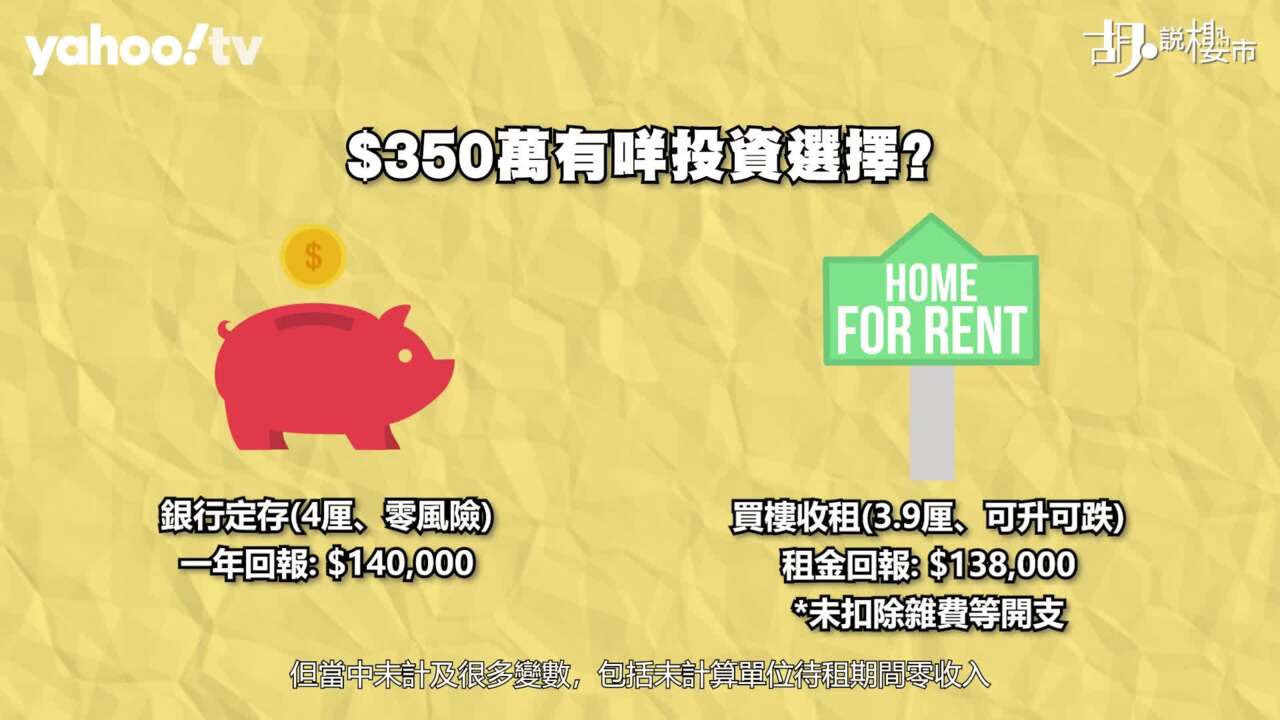

20:00牛頭角泰峯|跟進最新按揭情況...一如「九龍灣三寶」,則高出2成1至4成半。 不過買家需要留意樓盤低價背後原因。第一,樓高大約40層的泰峯,首批集中在26樓或以下,未有涵蓋高層、景觀較佳的單位。第二,樓盤打破面積愈小,呎價愈貴的定律。而最大一款的標準3房單位,則以招標形式發售,首批未有涵蓋大單位,也有助拉低平均呎價。而2號價單的平均呎價, 已經升至15547元,較首批高出百分之5。至於市場一度傳出,泰峯或會有按揭風險,發展商指項目已獲得中銀、恒生、東亞及交通銀行,承造即供按揭。28Hse.com 5:38胡‧說樓市|實例計算短炒成本!...換言之,要有短期圖利水位,樓價起碼要在簽署轉讓契約前升值3.7%以上,才算有錢落袋。 由於印花稅隨樓價而遞升,最高價物業要繳4.25%稅率,連同經紀佣金等計算在內,貴價物業起碼要升值6%至7%才可達到平手門檻。其次,由於銀行暫時拒絕受理「摸貨」按揭,故下手接貨買家必須具有一炮過找清樓價的能力,否則若在簽署轉讓契約前無人願意接貨,這名投資者也要考慮上會問題。 假設買家是一名具實力炒家,他坐擁充足現金找清350萬元樓價,眼前他有兩個選擇。他可以一炮過找...Yahoo財經

5:38胡‧說樓市|實例計算短炒成本!...換言之,要有短期圖利水位,樓價起碼要在簽署轉讓契約前升值3.7%以上,才算有錢落袋。 由於印花稅隨樓價而遞升,最高價物業要繳4.25%稅率,連同經紀佣金等計算在內,貴價物業起碼要升值6%至7%才可達到平手門檻。其次,由於銀行暫時拒絕受理「摸貨」按揭,故下手接貨買家必須具有一炮過找清樓價的能力,否則若在簽署轉讓契約前無人願意接貨,這名投資者也要考慮上會問題。 假設買家是一名具實力炒家,他坐擁充足現金找清350萬元樓價,眼前他有兩個選擇。他可以一炮過找...Yahoo財經 7:02胡‧說樓市|撤辣後的全新環境! 遠期樓花成輸家...在沒有辣稅支持下,印花稅收入也有710億元,比今年度實收500億元,不跌反升42%,足見他們對此很有信心。究竟新稅制及新按揭成數下的樓市,會迎來什麼轉變? 今集我們一起分析。 在炒家角度,無額外印花稅,等於即買即摸的環境再度成型。觀乎近期...回報都達到3.5厘以上,對炒家亦多了一份底氣,因為一旦短炒無人承接,起碼把物業放租也能收到3.5厘回報,雖然回報較銀行定存少,但也不排除部份炒家會勇於嘗試。 當然炒家除了考慮樓價是否存有水位之外,還會多考慮兩個因素,包括究竟成交...Yahoo財經

7:02胡‧說樓市|撤辣後的全新環境! 遠期樓花成輸家...在沒有辣稅支持下,印花稅收入也有710億元,比今年度實收500億元,不跌反升42%,足見他們對此很有信心。究竟新稅制及新按揭成數下的樓市,會迎來什麼轉變? 今集我們一起分析。 在炒家角度,無額外印花稅,等於即買即摸的環境再度成型。觀乎近期...回報都達到3.5厘以上,對炒家亦多了一份底氣,因為一旦短炒無人承接,起碼把物業放租也能收到3.5厘回報,雖然回報較銀行定存少,但也不排除部份炒家會勇於嘗試。 當然炒家除了考慮樓價是否存有水位之外,還會多考慮兩個因素,包括究竟成交...Yahoo財經1:54

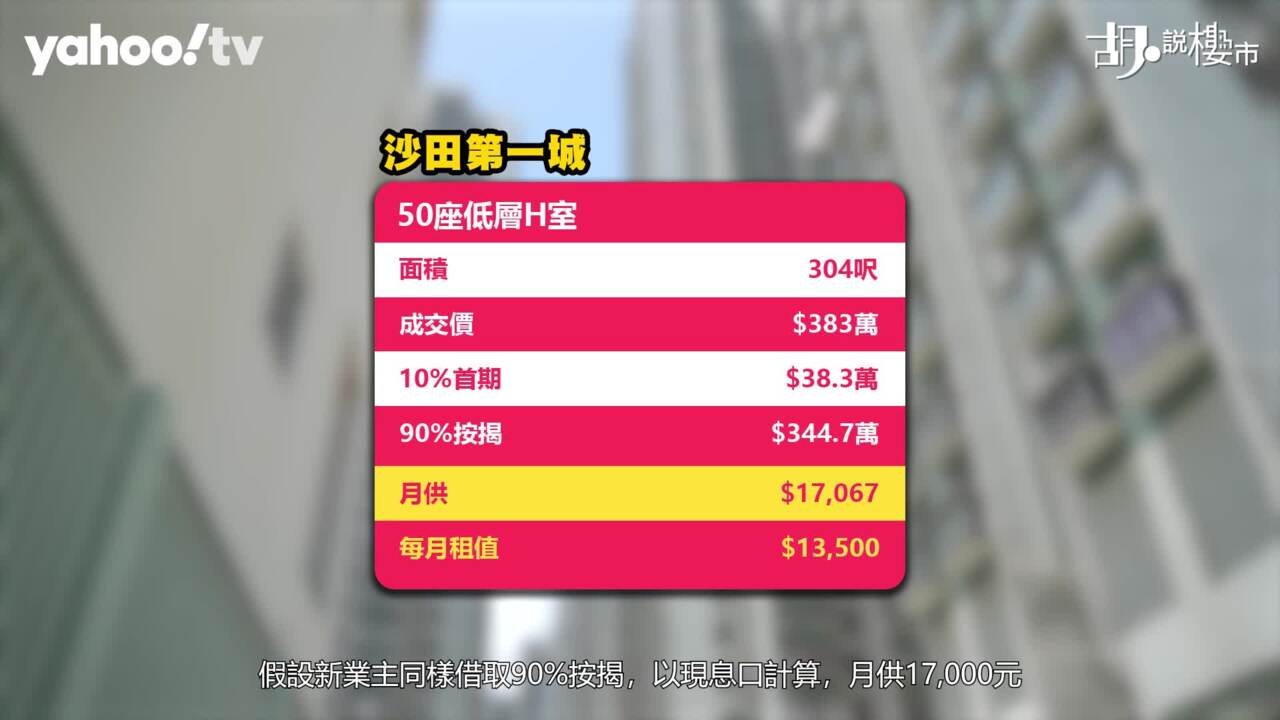

按揭業界:銀行停「摸貨」按揭或涉重估風險 料不會成為成交主流...摸貨」按揭條款複雜及多年未見,銀行或需要時間評估潛在的風險。她說,部分樓價跌勢較大市急的屋苑,或者印花稅較低的細價樓會出現「摸貨」。王美鳳提醒,接手「摸貨」的買家要準備更充足的資金支付樓價,因為未必能透過一般銀行按揭「上會」,就算能成功承造按揭,銀行過往的做法亦會以樓價較低的「確認人」合約估價,最終買家獲得的按揭成數會較買入價低,預計不會成為主流。金管局回應指,要求銀行妥善管理涉及的風險,相關風險可能因樓宇買賣的交易形式而有...現代電視 5:58胡‧說樓市|租務回報追貼定存! 係咩原因令投資者卻步?...震出一宗險守300萬元大關的蝕讓成交,原業主本身以457萬元買入,等於跌價157萬元離場,蝕幅達34%。 這個單位面積269呎,假設業主借取90%按揭,手持30萬元首期,以現時息口4.125厘計算,拉到最長30年還款期,每月供款大約13,369元,但如果選擇租樓住,同一層物業現時市值租金12,000元,也就是說,做租客仍然比做業主來得划算一點。除非下半年銀行真的減息,而減息幅度達一厘以上,在租值不變的前提下,這個單位才會出現「供平過租」。 又好像「沙田第一城」早前都震出一宗細...Yahoo財經

5:58胡‧說樓市|租務回報追貼定存! 係咩原因令投資者卻步?...震出一宗險守300萬元大關的蝕讓成交,原業主本身以457萬元買入,等於跌價157萬元離場,蝕幅達34%。 這個單位面積269呎,假設業主借取90%按揭,手持30萬元首期,以現時息口4.125厘計算,拉到最長30年還款期,每月供款大約13,369元,但如果選擇租樓住,同一層物業現時市值租金12,000元,也就是說,做租客仍然比做業主來得划算一點。除非下半年銀行真的減息,而減息幅度達一厘以上,在租值不變的前提下,這個單位才會出現「供平過租」。 又好像「沙田第一城」早前都震出一宗細...Yahoo財經 5:40政府出絕招撤辣免壓測|二手業主起哄反價封盤...沒有需要。 另外金管局同時暫停上調2厘的壓力測試,以及進一步修訂逆周期監管措施。住宅方面,3000萬元或以下的自住物業按揭成數上調7成,3500萬元或以上的自住物業按揭成數則上調至6成,而非自用物業的按揭成數則由5成升至6成等。金管局總裁余偉文指,即使修訂相關措施,銀行體系仍有充裕的緩衝,可以應對樓價大幅的調整。 事實上部分發展商在預算案公布前,已經偷步部署推盤。一如新地已經上載天璽.海樓書,明天開始可予買家預約參觀示範單位,而恒地更加率先公布,旗下Belgravia...28Hse.com

5:40政府出絕招撤辣免壓測|二手業主起哄反價封盤...沒有需要。 另外金管局同時暫停上調2厘的壓力測試,以及進一步修訂逆周期監管措施。住宅方面,3000萬元或以下的自住物業按揭成數上調7成,3500萬元或以上的自住物業按揭成數則上調至6成,而非自用物業的按揭成數則由5成升至6成等。金管局總裁余偉文指,即使修訂相關措施,銀行體系仍有充裕的緩衝,可以應對樓價大幅的調整。 事實上部分發展商在預算案公布前,已經偷步部署推盤。一如新地已經上載天璽.海樓書,明天開始可予買家預約參觀示範單位,而恒地更加率先公布,旗下Belgravia...28Hse.com2:08

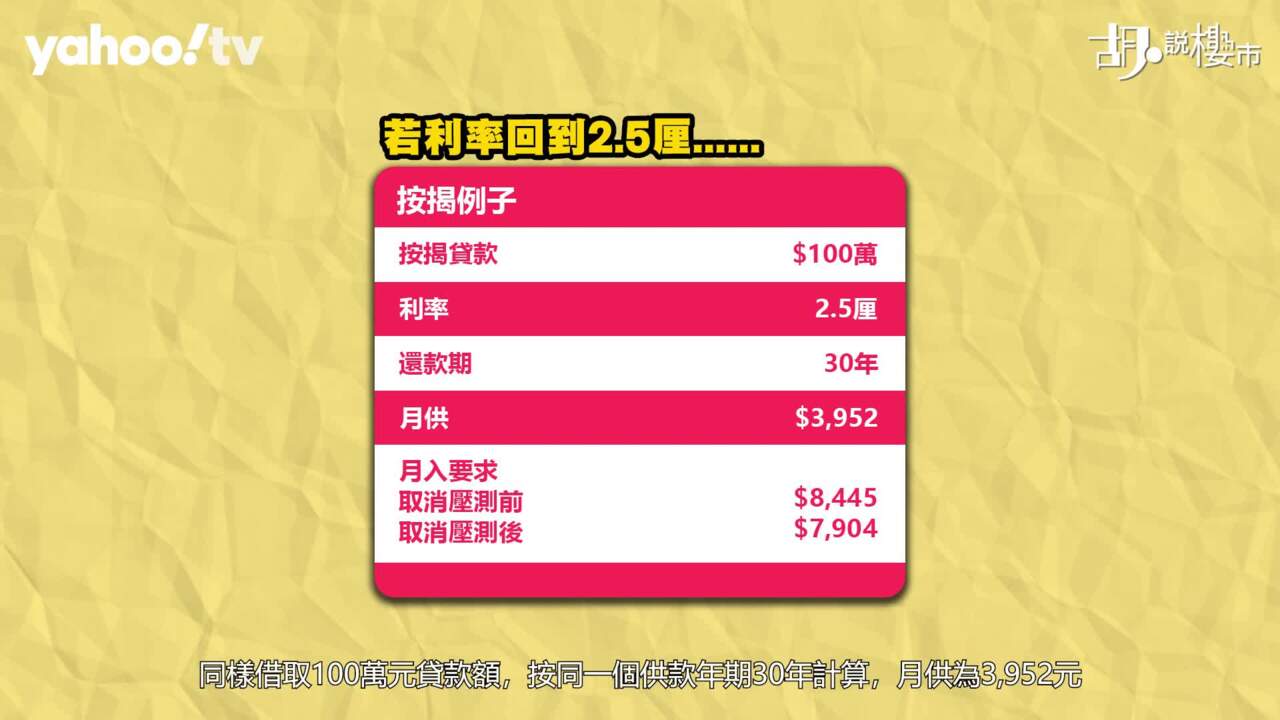

樓市辣招即日起全面撤銷【Now新聞台】新一份財政預算案公布,即日起撤銷全部三項樓市辣招,亦進一步放寬物業按揭貸款逆周期宏觀審慎監管措施,並調整其他與物業貸款相關的監管政策。 以「晨曦」色調作為封面的新一份財政預算案,似乎一如...不做,如果上一次全部撤辣,市道更不同。完全撤辣並不表示市道立即回升,的確可以止跌,希望仍有機會回升。再跌下去,銀行會主動收回貸款,整個香港不行了。」 政府消息人士指,撤辣需要平衡各方面因素,不認為過遲,又說不擔心下半年減息,以致...now.com 影音新聞 6:06胡‧說樓市|預算案前瞻–壓測都要調整來救市!?...外,早前也傳出金管局正研究調整壓力測試。 壓力測試是2010年樓市相當熾熱時,金管局推出的逆周期措拖,要求買家在申請按揭時,除了供款佔入息不得多於50%外,還須額外進行一個測試,就是將現水平按息上調兩厘後,供款佔入息不多於60%才可批出...金管局決定進一步提升門檻,把壓力測試由原本上調兩厘的基準,加辣至上調三厘,並一直沿用至2022年。 2022年9月,基於銀行上調最優惠利率,考慮到當時的按息狀況,金管局決定把壓力測試鬆綁,重回2010年時只須假設加息兩厘的基準,只是鬆綁...Yahoo財經

6:06胡‧說樓市|預算案前瞻–壓測都要調整來救市!?...外,早前也傳出金管局正研究調整壓力測試。 壓力測試是2010年樓市相當熾熱時,金管局推出的逆周期措拖,要求買家在申請按揭時,除了供款佔入息不得多於50%外,還須額外進行一個測試,就是將現水平按息上調兩厘後,供款佔入息不多於60%才可批出...金管局決定進一步提升門檻,把壓力測試由原本上調兩厘的基準,加辣至上調三厘,並一直沿用至2022年。 2022年9月,基於銀行上調最優惠利率,考慮到當時的按息狀況,金管局決定把壓力測試鬆綁,重回2010年時只須假設加息兩厘的基準,只是鬆綁...Yahoo財經 6:05胡‧說樓市|嘉湖呎價跌穿$7,000,為何買家仲未衝入市?...520萬元,反覆減價至371.8萬元沽出,減幅達到148萬元,平均呎價只有6,784元。 對下手買家來說,如此入貨價看似吸引,因為用按揭角度計算,假設買家借盡上會,他所需要支付首期僅37萬元,餘額連按保上會,每月供款16,568元。即使現時高息4.125厘的...角度,不買樓便要租樓的前提下,這個價錢並不算過份。 特別是類近呎數、類近樓層的單位,如果回到2022年9月,本港銀行未加息之前,成交價隨便也要575萬元。當時有1.5厘的低息誘因,但卻要捱貴價,不單首期、貸款額高一截,連帶每月供樓...Yahoo財經

6:05胡‧說樓市|嘉湖呎價跌穿$7,000,為何買家仲未衝入市?...520萬元,反覆減價至371.8萬元沽出,減幅達到148萬元,平均呎價只有6,784元。 對下手買家來說,如此入貨價看似吸引,因為用按揭角度計算,假設買家借盡上會,他所需要支付首期僅37萬元,餘額連按保上會,每月供款16,568元。即使現時高息4.125厘的...角度,不買樓便要租樓的前提下,這個價錢並不算過份。 特別是類近呎數、類近樓層的單位,如果回到2022年9月,本港銀行未加息之前,成交價隨便也要575萬元。當時有1.5厘的低息誘因,但卻要捱貴價,不單首期、貸款額高一截,連帶每月供樓...Yahoo財經 1:30【金管冇叫Call Loan】經民聯:籲銀行助中小企捱過年關【Now財經台】經民聯表示,剛跟金融管理局總裁余偉文見面,表達關注銀行收緊信貸,甚至追收按揭貸款,俗稱「Call Loan」,即主動要求借款人全數清還貸款。 立法會議員(商界第一)林健鋒說:「希望他們可以協助中小企解決融資問題,彈性處理貸款及還款相關問題,令中小企有足夠資金周轉及部署新一年業務,我們要求銀行千萬不要在這一刻收緊貸款,亦絕對不可以隨便『Call Loan』,否則,中小企或會出現倒閉危機,千萬不要手起刀落令中小企難過...now.com 財經

1:30【金管冇叫Call Loan】經民聯:籲銀行助中小企捱過年關【Now財經台】經民聯表示,剛跟金融管理局總裁余偉文見面,表達關注銀行收緊信貸,甚至追收按揭貸款,俗稱「Call Loan」,即主動要求借款人全數清還貸款。 立法會議員(商界第一)林健鋒說:「希望他們可以協助中小企解決融資問題,彈性處理貸款及還款相關問題,令中小企有足夠資金周轉及部署新一年業務,我們要求銀行千萬不要在這一刻收緊貸款,亦絕對不可以隨便『Call Loan』,否則,中小企或會出現倒閉危機,千萬不要手起刀落令中小企難過...now.com 財經2:45

投資移民計劃料可刺激樓市...六成按揭。 同樣,按揭保險計劃亦於去年7月有所調整,非本地入息,只要申請人為香港居民(不必是永久居民)、單位為自住,仍合資格申請按揭保險。不過,預料投資移民大多非受薪人士,而是以自僱人士或是自己經營生意為主,他們申請按揭時,銀行一般會要求提供6個月入息證明及能提供稅單證明。如果他們以資產水平為基礎申請按揭,那麼一般按揭成數上限便只會有五成。 由於按揭申請上對入息證明的要求,估計第一批在新投資移民計劃下獲批來港,而又計劃置業的人士,會在下半年...現代電視0:50

「朗然」以市價62折出售 下周四起接受申請【Now新聞台】房協月底起推售位於安達臣道的資助出售房屋項目「朗然」,平均呎價接近一萬元。 項目提供422個單位,面積303至658平方呎,有一房至三房間隔,當中八成是兩房單位,以市價62折出售,約255萬至645萬元,平均呎價約8200至9800元。 房協已與16間銀行簽定協議,可為買家提供最高九成按揭,申請由本月30日起,至下月13日截止,申請資格參考房委會居屋安排,預計明年2月抽籤,第二季揀樓。 #要聞now.com 影音新聞 5:53胡‧說樓市|新地出奇招谷客! 樓價墊底幫唔幫到手?...是:「樓價跌? 不要緊,發展商會賠給你。」目的就是要向準買家派發定心丸。但都要留意,正因為新地只為樓價跌幅包底一半,而且所謂包底金額,最多只是樓價半成,根本有一半跌價風險,仍要由業主自行承擔。 第二個反映的重點是,銀行對按揭的取態或許轉趨審慎。最近,我們《胡 ‧ 說樓市》已相繼聽到有部份入伙新盤,銀行拒絕再按「合約價」來批出貸款的消息,而是按個別情況重新考慮。今次「NOVO LAND」2A期預計關鍵日期為2024年5月16日...Yahoo財經

5:53胡‧說樓市|新地出奇招谷客! 樓價墊底幫唔幫到手?...是:「樓價跌? 不要緊,發展商會賠給你。」目的就是要向準買家派發定心丸。但都要留意,正因為新地只為樓價跌幅包底一半,而且所謂包底金額,最多只是樓價半成,根本有一半跌價風險,仍要由業主自行承擔。 第二個反映的重點是,銀行對按揭的取態或許轉趨審慎。最近,我們《胡 ‧ 說樓市》已相繼聽到有部份入伙新盤,銀行拒絕再按「合約價」來批出貸款的消息,而是按個別情況重新考慮。今次「NOVO LAND」2A期預計關鍵日期為2024年5月16日...Yahoo財經 5:44胡‧說樓市|施政報告減辣失效? 十大屋苑估價繼續跌!...失守千萬關口,《施政報告》前一周跌價至746萬元,但《施政報告》翌日再跌至733萬元,累計貶值幅度達30%,相當於身價減少312萬元。 以前遇上轉角市,銀行估價會跟隨市況滑落,部份估值跌得甚至比大市還要深,其中一個原因,可能跟銀行在年尾時因按揭業績達標,而刻意放慢收客步伐或專揀優質客,另一個原因,則跟銀行透過收緊估值,令準備申請按揭的買家知難而退。當中有可能是銀行因風險因素而刻意落雨收遮。《施政報告》後進一步收緊估值,似乎也反映銀行未必對後市太過樂觀...Yahoo財經

5:44胡‧說樓市|施政報告減辣失效? 十大屋苑估價繼續跌!...失守千萬關口,《施政報告》前一周跌價至746萬元,但《施政報告》翌日再跌至733萬元,累計貶值幅度達30%,相當於身價減少312萬元。 以前遇上轉角市,銀行估價會跟隨市況滑落,部份估值跌得甚至比大市還要深,其中一個原因,可能跟銀行在年尾時因按揭業績達標,而刻意放慢收客步伐或專揀優質客,另一個原因,則跟銀行透過收緊估值,令準備申請按揭的買家知難而退。當中有可能是銀行因風險因素而刻意落雨收遮。《施政報告》後進一步收緊估值,似乎也反映銀行未必對後市太過樂觀...Yahoo財經 5:41胡‧說樓市|負資產再升,財仔Call loan是否已成常態?...業主當年以約1,000萬元購入,並借取80%按揭,即約800萬元,低息期過後,財務公司就以估值滑落為由,要求業主補差價200萬元,否則要以10厘供款,但報道指,業主借取80%按揭後,因為樓價升幅並不顯著,故難以轉按至傳統銀行。 過去曾提供發展商財務公司按揭的樓盤,不時都傳出爭拗。恆大‧睿峰原本承諾包借高成數按揭,後來卻出爾反爾;又或者,長實康城Sea to Sky設定內部借貸上限,令部份買家,即使有財力,但也不獲批出按揭。我們先不說這些問題,只談論成功...Yahoo財經

5:41胡‧說樓市|負資產再升,財仔Call loan是否已成常態?...業主當年以約1,000萬元購入,並借取80%按揭,即約800萬元,低息期過後,財務公司就以估值滑落為由,要求業主補差價200萬元,否則要以10厘供款,但報道指,業主借取80%按揭後,因為樓價升幅並不顯著,故難以轉按至傳統銀行。 過去曾提供發展商財務公司按揭的樓盤,不時都傳出爭拗。恆大‧睿峰原本承諾包借高成數按揭,後來卻出爾反爾;又或者,長實康城Sea to Sky設定內部借貸上限,令部份買家,即使有財力,但也不獲批出按揭。我們先不說這些問題,只談論成功...Yahoo財經1:29

施政前瞻 居屋按揭保證期擬延至50年 促進舊單位交投【Now新聞台】消息指,當局又計劃將居屋按揭保證期延長至50年,以促進舊單位交投。 全港目前有逾35萬個居屋單位,近九成樓齡達20年或以上,四成樓齡逾30年。銀行會因應按揭保證期縮短還款年期,而房委會目前提供的按揭保證期最長為30年。 居屋樓齡較高,擔保期較短,部分準買家申請按揭會有困難。翻查近年「白居二」及居屋第二市場成交,每年平均分別不足二千宗。消息指,施政報告將會提出將居屋按揭...now.com 影音新聞1:57

【花旗調查】港有40.8萬名千萬富翁 每14個人就有1個...雖然「現金為王」,但千萬富翁淨資產中僅46%是現金及存款,比例較去年跌9個百分點,反觀股票及基金比例分別升至30%及19%。 花旗銀行零售銀行業務主管李貴莊說:「其實投資者都知道美國加息周期接近尾聲,所以對債市或環球基金的配置、美國大型股票的配置更感興趣。」 花旗估計,政府在新一份《施政報告》中,有機會放寬部分樓市調控措施,但全面「撤辣」機會不大,預期樓價要待按揭利率回落至3厘以下,才有望吸引投資者重投樓市。now.com 財經 5:37胡‧說樓市|按保放寬至樓花,真係能托市?政府在《施政報告》前決定先出招減辣,以前購買600萬元以上的樓花盤,買家不能借取新按保,現在卻放寬至跟現樓看齊。樓價600萬元以上、但3,000萬元以下的樓花,均可在傳統銀行按揭以上,透過按揭保險借取更高按揭成數。減辣後,有業界認為措施有助發展商加快資金回籠,也等於刺激疲弱的市場,甚有托市意味,但實際能否達到如此成效? 以前市場側重一手樓,是因為按揭收得太緊,驅使發展商各出奇謀,推出高成數按揭...Yahoo財經

5:37胡‧說樓市|按保放寬至樓花,真係能托市?政府在《施政報告》前決定先出招減辣,以前購買600萬元以上的樓花盤,買家不能借取新按保,現在卻放寬至跟現樓看齊。樓價600萬元以上、但3,000萬元以下的樓花,均可在傳統銀行按揭以上,透過按揭保險借取更高按揭成數。減辣後,有業界認為措施有助發展商加快資金回籠,也等於刺激疲弱的市場,甚有托市意味,但實際能否達到如此成效? 以前市場側重一手樓,是因為按揭收得太緊,驅使發展商各出奇謀,推出高成數按揭...Yahoo財經

熱門必看

4:48謝雅兒《填詞魂》|Yahoo Lunch KYahoo OMG Videos62,603 次觀看・1 天前

4:48謝雅兒《填詞魂》|Yahoo Lunch KYahoo OMG Videos62,603 次觀看・1 天前 4:21謝雅兒 X 吳嘉禧Cheronna《路徑》(原唱:雷同二友)|Yahoo Lunch KYahoo OMG Videos13,211 次觀看・1 天前

4:21謝雅兒 X 吳嘉禧Cheronna《路徑》(原唱:雷同二友)|Yahoo Lunch KYahoo OMG Videos13,211 次觀看・1 天前 4:37謝雅兒《某種老朋友》(原唱:林家謙)|Yahoo Lunch KYahoo OMG Videos14,071 次觀看・1 天前

4:37謝雅兒《某種老朋友》(原唱:林家謙)|Yahoo Lunch KYahoo OMG Videos14,071 次觀看・1 天前- 【Yahoo Lunch K】《填詞L》謝雅兒靠堅持奪金像獎「最佳電影原創歌曲」 親臨分享內心「填詞魂」Yahoo LIVE HK25,959 次觀看・1 天前

1:07

自助餐優惠|實測九龍海逸君綽酒店全新櫻花自助餐!79折起任食炆鮑魚/三文魚籽/薑蔥炒龍蝦(有片)Yahoo Video HK92,863 次觀看・1 天前 3:42【娛樂訪談】假如《高山低谷》沒有出現 林奕匡Phil:應該返咗加拿大Yahoo OMG Videos71,219 次觀看・2 天前

3:42【娛樂訪談】假如《高山低谷》沒有出現 林奕匡Phil:應該返咗加拿大Yahoo OMG Videos71,219 次觀看・2 天前 3:42【Yahoo Lunch K】雷深如 J.Arie《Only for me》(原唱:炎明熹Gigi)Yahoo OMG Videos42,989 次觀看・3 天前

3:42【Yahoo Lunch K】雷深如 J.Arie《Only for me》(原唱:炎明熹Gigi)Yahoo OMG Videos42,989 次觀看・3 天前 3:59【Yahoo Lunch K】雷深如 J.Arie《你死我活》Yahoo OMG Videos20,537 次觀看・3 天前

3:59【Yahoo Lunch K】雷深如 J.Arie《你死我活》Yahoo OMG Videos20,537 次觀看・3 天前 4:09【Yahoo Lunch K】雷深如 J.Arie《我錯》Yahoo OMG Videos13,039 次觀看・3 天前

4:09【Yahoo Lunch K】雷深如 J.Arie《我錯》Yahoo OMG Videos13,039 次觀看・3 天前 6:38胡‧說樓市|朗賢峯實地考察! 何文田站瑜一開價有難度!Yahoo財經155,860 次觀看・3 天前

6:38胡‧說樓市|朗賢峯實地考察! 何文田站瑜一開價有難度!Yahoo財經155,860 次觀看・3 天前 4:21【娛樂訪談】 攞完獎衰三年?五屆金像獎得主 文念中 :一年半冇開工Yahoo OMG Videos69,105 次觀看・4 天前

4:21【娛樂訪談】 攞完獎衰三年?五屆金像獎得主 文念中 :一年半冇開工Yahoo OMG Videos69,105 次觀看・4 天前- 【Yahoo Lunch K】 雷深如 J.Arie繼續以性為題打造新歌呼籲關注不同聲音 現身分享創作心路歷程Yahoo LIVE HK101,306 次觀看・1 週前

6:09胡‧說樓市|等足兩年才推售,實地睇映岸環境!Yahoo財經241,351 次觀看・1 週前

6:09胡‧說樓市|等足兩年才推售,實地睇映岸環境!Yahoo財經241,351 次觀看・1 週前 3:45【娛樂訪談】做個聲色藝俱全artist ?麥玲玲自嘲HandicappedYahoo OMG Videos338,437 次觀看・2 週前

3:45【娛樂訪談】做個聲色藝俱全artist ?麥玲玲自嘲HandicappedYahoo OMG Videos338,437 次觀看・2 週前- 【Yahoo Lunch K】《造星5》出道符紀男Tiger Foo親手打造首支單曲 聯同新主持擦出新火花Yahoo LIVE HK102,319 次觀看・2 週前

1:24自助餐優惠|實測逸東酒店全新東南亞自助餐!9折起任食芝士焗龍蝦/逸東軒片皮鴨/即開生蠔(有片)Yahoo Video HK439,700 次觀看・2 週前

1:24自助餐優惠|實測逸東酒店全新東南亞自助餐!9折起任食芝士焗龍蝦/逸東軒片皮鴨/即開生蠔(有片)Yahoo Video HK439,700 次觀看・2 週前42:53

Yahoo 新聞論壇:解構教會性侵Yahoo Video HK22,409 次觀看・2 週前- Yahoo 新聞論壇:解構教會性侵Yahoo Video HK16,932 次觀看・2 週前

4:58胡‧說樓市|貴價貨尾都去到貨!? 盤點三大清貨奇招!Yahoo財經278,995 次觀看・2 週前

4:58胡‧說樓市|貴價貨尾都去到貨!? 盤點三大清貨奇招!Yahoo財經278,995 次觀看・2 週前 4:06【娛樂訪談】《逆天奇案2》大爆「X街」?麥玲玲:黑社會點會唔講粗口呀Yahoo OMG Videos202,533 次觀看・2 週前

4:06【娛樂訪談】《逆天奇案2》大爆「X街」?麥玲玲:黑社會點會唔講粗口呀Yahoo OMG Videos202,533 次觀看・2 週前