雅虎香港電視

雅虎香港電視 廣告

搜尋 按揭貸款 的結果,共 38 筆

1:55

滙豐撤出加拿大 華人湧分行打卡...不少分行都成為打卡熱點,不少華人專誠前去拍照作為紀念。一些打卡者並非滙豐客戶,但他們曾參加滙豐贊助的社區活動,而且覺得滙豐作風既國際化亦夠本地化。自稱是滙豐超過30年客戶表示,他首次置業是在滙豐做按揭,主要因為滙豐提供給中小型商戶和供樓人士的貸款利率低過當地主流銀行。一名經常跟隨祖父前往滙豐分行存款的男童表示,他最不捨得分行門前豎立的一對銅獅子,他的父親答應將來帶他到香港看在滙豐總行的一對更巨型獅子。加拿大銀行業競爭並不激烈,隨着全國...現代電視1:09

陳茂波:暫停壓力測試可幫助希望置業人士財政預算案宣布樓市全面「撤辣」,金管局亦調整自用住宅物業及非住宅物業按揭成數,並暫停物業按揭貸款假設利率上升2厘的壓力測試要求。財政司司長陳茂波表示,暫停壓力測試,是考慮到現時利率已接近最高峰,普遍認為美國聯儲局未來有機會減息,因此相信本港利率未來更有可能下降,而不是上升,暫停壓力測試可以讓希望置業人士可以置業。而被問到交椅洲人工島的推行時間,陳茂波說必須先完成可行性研究及是否需要採取一些緩解措施,目前估計可能會稍為延遲一點,可能會延遲2至3...現代電視2:08

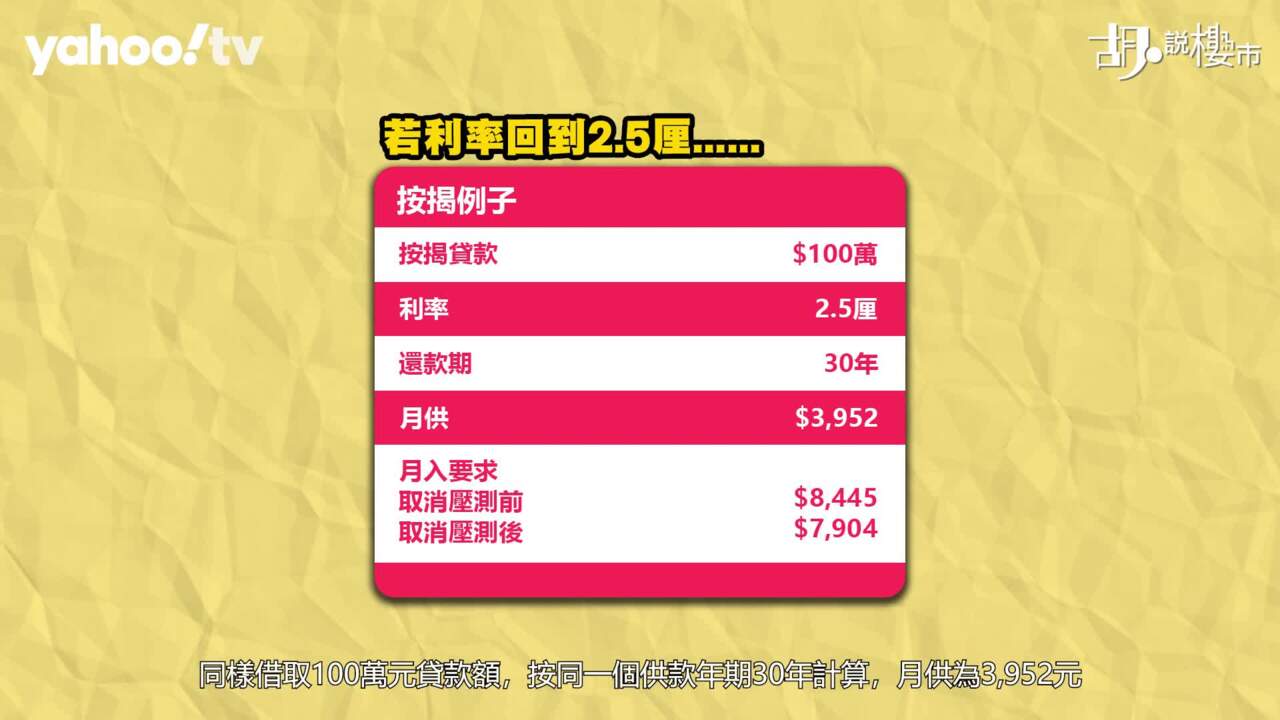

樓市辣招即日起全面撤銷【Now新聞台】新一份財政預算案公布,即日起撤銷全部三項樓市辣招,亦進一步放寬物業按揭貸款逆周期宏觀審慎監管措施,並調整其他與物業貸款相關的監管政策。 以「晨曦」色調作為封面的新一份財政預算案,似乎一如市場所願,為樓市帶來曙光。推行逾十年的三項辣稅,即日起全部撤銷。 財政司司長陳茂波:「我們一直密切留意住宅物業市場的情況,經審慎考慮當前的整體情況後,我們決定即日起,撤銷所有住宅物業需求管理措施。我們認為當前的經濟及市場情況下,有關措施...now.com 影音新聞 6:06胡‧說樓市|預算案前瞻–壓測都要調整來救市!?...筆入息可把貸款額擴大多少? 答案是增加至128萬元,貸款能力可增加約28%,當然沒有減息因素下,相關效力是難以發揮。 還有一點,就是現行的壓測對換樓客亦過於苛刻,故不斷被批評遏抑了換樓活動。因為在現行政策下,若借款人本身已有按揭貸款,再申請新的按揭貸款時,其供款佔入息比率、以及壓力測試比率均要收緊10%,即是供款佔入息比率降至40%,而加息兩厘後的壓測要收緊至50%。 舉例,同樣借取100萬元的貸款額,在現時息口4.125厘,攤分30年還款期下,二套房買家的供款額...Yahoo財經

6:06胡‧說樓市|預算案前瞻–壓測都要調整來救市!?...筆入息可把貸款額擴大多少? 答案是增加至128萬元,貸款能力可增加約28%,當然沒有減息因素下,相關效力是難以發揮。 還有一點,就是現行的壓測對換樓客亦過於苛刻,故不斷被批評遏抑了換樓活動。因為在現行政策下,若借款人本身已有按揭貸款,再申請新的按揭貸款時,其供款佔入息比率、以及壓力測試比率均要收緊10%,即是供款佔入息比率降至40%,而加息兩厘後的壓測要收緊至50%。 舉例,同樣借取100萬元的貸款額,在現時息口4.125厘,攤分30年還款期下,二套房買家的供款額...Yahoo財經 1:30【金管冇叫Call Loan】經民聯:籲銀行助中小企捱過年關【Now財經台】經民聯表示,剛跟金融管理局總裁余偉文見面,表達關注銀行收緊信貸,甚至追收按揭貸款,俗稱「Call Loan」,即主動要求借款人全數清還貸款。 立法會議員(商界第一)林健鋒說:「希望他們可以協助中小企解決融資問題,彈性處理貸款及還款相關問題,令中小企有足夠資金周轉及部署新一年業務,我們要求銀行千萬不要在這一刻收緊貸款,亦絕對不可以隨便『Call Loan』,否則,中小企或會出現倒閉危機,千萬不要手起刀落令中小企難過...now.com 財經

1:30【金管冇叫Call Loan】經民聯:籲銀行助中小企捱過年關【Now財經台】經民聯表示,剛跟金融管理局總裁余偉文見面,表達關注銀行收緊信貸,甚至追收按揭貸款,俗稱「Call Loan」,即主動要求借款人全數清還貸款。 立法會議員(商界第一)林健鋒說:「希望他們可以協助中小企解決融資問題,彈性處理貸款及還款相關問題,令中小企有足夠資金周轉及部署新一年業務,我們要求銀行千萬不要在這一刻收緊貸款,亦絕對不可以隨便『Call Loan』,否則,中小企或會出現倒閉危機,千萬不要手起刀落令中小企難過...now.com 財經 5:53胡‧說樓市|新地出奇招谷客! 樓價墊底幫唔幫到手?...派發定心丸。但都要留意,正因為新地只為樓價跌幅包底一半,而且所謂包底金額,最多只是樓價半成,根本有一半跌價風險,仍要由業主自行承擔。 第二個反映的重點是,銀行對按揭的取態或許轉趨審慎。最近,我們《胡 ‧ 說樓市》已相繼聽到有部份入伙新盤,銀行拒絕再按「合約價」來批出貸款的消息,而是按個別情況重新考慮。今次「NOVO LAND」2A期預計關鍵日期為2024年5月16日,也就是距離今天約半年時間,碰巧發展商計算的「樓價跌幅」就是...Yahoo財經

5:53胡‧說樓市|新地出奇招谷客! 樓價墊底幫唔幫到手?...派發定心丸。但都要留意,正因為新地只為樓價跌幅包底一半,而且所謂包底金額,最多只是樓價半成,根本有一半跌價風險,仍要由業主自行承擔。 第二個反映的重點是,銀行對按揭的取態或許轉趨審慎。最近,我們《胡 ‧ 說樓市》已相繼聽到有部份入伙新盤,銀行拒絕再按「合約價」來批出貸款的消息,而是按個別情況重新考慮。今次「NOVO LAND」2A期預計關鍵日期為2024年5月16日,也就是距離今天約半年時間,碰巧發展商計算的「樓價跌幅」就是...Yahoo財經 5:39周末兩新盤賣唔夠一半單位|新地出「奇招」推盤樓價自2021年高位回落接近1成7,金管局公布,第三季負資產數字升至11123宗,按季急升2.3倍,逼近去年年底1.2萬宗的水平。市場預計第4季會再增加,明年上半年才有機會回落。當中每5000宗住宅按揭貸款,有一宗拖欠3個月以上,暫時只有零聲即時清還按揭(Call Loan)的個案,未見有持續的趨勢。28Hse.com

5:39周末兩新盤賣唔夠一半單位|新地出「奇招」推盤樓價自2021年高位回落接近1成7,金管局公布,第三季負資產數字升至11123宗,按季急升2.3倍,逼近去年年底1.2萬宗的水平。市場預計第4季會再增加,明年上半年才有機會回落。當中每5000宗住宅按揭貸款,有一宗拖欠3個月以上,暫時只有零聲即時清還按揭(Call Loan)的個案,未見有持續的趨勢。28Hse.com 5:44胡‧說樓市|施政報告減辣失效? 十大屋苑估價繼續跌!...一個原因,則跟銀行透過收緊估值,令準備申請按揭的買家知難而退。當中有可能是銀行因風險因素而刻意落雨收遮。《施政報告》後進一步收緊估值,似乎也反映銀行未必對後市太過樂觀。 姑勿論何種原因,當準買家置業時有按揭需求,但同時卻聽到市場上有不少申請按揭困難的個案,他們決定是否入市,自然也顯得相當猶豫。一旦置業,並遇上估價不足的問題,因銀行只會按照估價批出貸款,準業主便需要自行補差價上會,就算政府減辣,但沒有銀行的扶助,他們置業上也是處於被動。Yahoo財經

5:44胡‧說樓市|施政報告減辣失效? 十大屋苑估價繼續跌!...一個原因,則跟銀行透過收緊估值,令準備申請按揭的買家知難而退。當中有可能是銀行因風險因素而刻意落雨收遮。《施政報告》後進一步收緊估值,似乎也反映銀行未必對後市太過樂觀。 姑勿論何種原因,當準買家置業時有按揭需求,但同時卻聽到市場上有不少申請按揭困難的個案,他們決定是否入市,自然也顯得相當猶豫。一旦置業,並遇上估價不足的問題,因銀行只會按照估價批出貸款,準業主便需要自行補差價上會,就算政府減辣,但沒有銀行的扶助,他們置業上也是處於被動。Yahoo財經 5:41胡‧說樓市|負資產再升,財仔Call loan是否已成常態?...這些問題,只談論成功申請後的處境,原來都很容易出事,因為這些計劃本身就屬於「先甜後苦」的糖衣毒藥。 部份高成數按揭計劃,起首幾年息口可跟傳統銀行看齊,但到第四、五年卻大幅跳升。縱使某程度紓緩業主起首幾年的供樓壓力,但蜜月期...升值空間,根本談不上轉按,結果業主處境就很被動。 來到今天當樓價逆轉時,財務公司為求自保,也有權要求買家提早償還貸款,否則要繳付較高利息,某程度就是用另類方法迫業主就範,盡早轉按至傳統銀行。現在回想過來,發展商成功去貨,財務...Yahoo財經

5:41胡‧說樓市|負資產再升,財仔Call loan是否已成常態?...這些問題,只談論成功申請後的處境,原來都很容易出事,因為這些計劃本身就屬於「先甜後苦」的糖衣毒藥。 部份高成數按揭計劃,起首幾年息口可跟傳統銀行看齊,但到第四、五年卻大幅跳升。縱使某程度紓緩業主起首幾年的供樓壓力,但蜜月期...升值空間,根本談不上轉按,結果業主處境就很被動。 來到今天當樓價逆轉時,財務公司為求自保,也有權要求買家提早償還貸款,否則要繳付較高利息,某程度就是用另類方法迫業主就範,盡早轉按至傳統銀行。現在回想過來,發展商成功去貨,財務...Yahoo財經 4:51胡‧說樓市|《施政報告》減辣,能救救負資產嗎?...以前最高可借90%的按揭保險,未放寬前僅佔成交量10%以下,但來到2023年的今天,比例已反覆推高至35%。以前100個買家中,只有10個用按保,今日卻有35個。當樓價回落時,也直接對業主產生壓力。 由2020年至今,已提取按揭保險的宗數累計73,394宗,涉及貸款金額407.3億元,以每宗按保個案計算,平均貸款額為555萬元。這批負資產高危,原以為趁年初樓價漸漸喘定時,可以擺脫困局,但隨著第二、三季的樓價升幅全面放緩,物業難逃再貶值命運,如此問題始終揮之不去。 撇除市場...Yahoo財經

4:51胡‧說樓市|《施政報告》減辣,能救救負資產嗎?...以前最高可借90%的按揭保險,未放寬前僅佔成交量10%以下,但來到2023年的今天,比例已反覆推高至35%。以前100個買家中,只有10個用按保,今日卻有35個。當樓價回落時,也直接對業主產生壓力。 由2020年至今,已提取按揭保險的宗數累計73,394宗,涉及貸款金額407.3億元,以每宗按保個案計算,平均貸款額為555萬元。這批負資產高危,原以為趁年初樓價漸漸喘定時,可以擺脫困局,但隨著第二、三季的樓價升幅全面放緩,物業難逃再貶值命運,如此問題始終揮之不去。 撇除市場...Yahoo財經 6:33胡‧說樓市|減辣還是撤辣,這是一個值得考慮的問題...市場對減辣、撤辣呼聲高漲,但這是否代表辣招已完成歷史任務? 整體樓價自2022年中開始見頂,高位回落18%,現時大約重返2017年價位,但仍然較1997年最顛峰時高出53%,一個少於45平方米的中小型住宅,平均售價618萬元,90%按揭,起碼要有56,000多元入息才獲批貸款,根本以私樓家庭入息中位數40,000元來說,也是供不起,現在市況仍未談不上是小市民可負擔水平。支持及反對減辣、撤辣聲音參半,政府怎樣平衡各方訴求? 第一個要回答的問題,是應該「撤辣」,抑或「減辣」? 純粹...Yahoo財經

6:33胡‧說樓市|減辣還是撤辣,這是一個值得考慮的問題...市場對減辣、撤辣呼聲高漲,但這是否代表辣招已完成歷史任務? 整體樓價自2022年中開始見頂,高位回落18%,現時大約重返2017年價位,但仍然較1997年最顛峰時高出53%,一個少於45平方米的中小型住宅,平均售價618萬元,90%按揭,起碼要有56,000多元入息才獲批貸款,根本以私樓家庭入息中位數40,000元來說,也是供不起,現在市況仍未談不上是小市民可負擔水平。支持及反對減辣、撤辣聲音參半,政府怎樣平衡各方訴求? 第一個要回答的問題,是應該「撤辣」,抑或「減辣」? 純粹...Yahoo財經 5:37胡‧說樓市|按保放寬至樓花,真係能托市?...牆鬆綁,但這不代表買家一定要入市,在訂價的問題上,發展商怎樣也是避無可避。 其次,新按保政策不是對樓花物業零限制。要符合新按保樓花按揭的要求,購入的物業必須屬於「地政總署預售樓花同意方案」下的發展項目,而且由取用按揭貸款起計12個月內落成,這意味樓花期超過12個月的物業,或者一些舊契重建項目,將不符合上述資格,需要按證保險公司按風險因素,而作個別考慮。 事實上,現時市場獲批預售,但未推出的15,000個單位中,有11,317個單位的樓花期超過一...Yahoo財經

5:37胡‧說樓市|按保放寬至樓花,真係能托市?...牆鬆綁,但這不代表買家一定要入市,在訂價的問題上,發展商怎樣也是避無可避。 其次,新按保政策不是對樓花物業零限制。要符合新按保樓花按揭的要求,購入的物業必須屬於「地政總署預售樓花同意方案」下的發展項目,而且由取用按揭貸款起計12個月內落成,這意味樓花期超過12個月的物業,或者一些舊契重建項目,將不符合上述資格,需要按證保險公司按風險因素,而作個別考慮。 事實上,現時市場獲批預售,但未推出的15,000個單位中,有11,317個單位的樓花期超過一...Yahoo財經 6:22放寬樓花按保後 首開售新盤凱和山僅沽2成單位按揭證券公司修訂樓花按保計劃,未放寬前,600萬元以下的樓花,才可申請按揭保險。放寬後透過按保計劃,1000萬元或以下的樓花,最高承造9成按揭,1000萬以上至1500萬元的樓花,最高可借8成,貸款上限為900萬元,以較高者為準,至於1500萬元以上至3000萬元的樓花,最高則可借7成,貸款上限為1200萬元,同樣以較高者為準,準則跟現樓看齊,意味高成數按揭,不再局限於建期付款,選用即供也可申請得到,買家...28Hse.com

6:22放寬樓花按保後 首開售新盤凱和山僅沽2成單位按揭證券公司修訂樓花按保計劃,未放寬前,600萬元以下的樓花,才可申請按揭保險。放寬後透過按保計劃,1000萬元或以下的樓花,最高承造9成按揭,1000萬以上至1500萬元的樓花,最高可借8成,貸款上限為900萬元,以較高者為準,至於1500萬元以上至3000萬元的樓花,最高則可借7成,貸款上限為1200萬元,同樣以較高者為準,準則跟現樓看齊,意味高成數按揭,不再局限於建期付款,選用即供也可申請得到,買家...28Hse.com 5:50胡‧說樓市|谷友轉按抉擇–加息 VS 甩保及回贈!...升幅就更加大。如果真的選擇補差價轉按,也要考慮資金流動的問題。辛辛苦苦儲了一筆流動資金,究竟把這筆資金投放在物業較吸引,還是作其他用途,甚或投放在其他投資工具上更吸引呢? 又或者在不轉按的前提下,把相關資金存放在「按揭貸款利息掛鈎」(Mortgage Link)戶口,都可獲取3.25厘的利息。 即使物業有足夠升值空間,毋須捧差價轉按,但有沒有誘因在高息期下轉按呢? 第三個問題要考慮的,就是保費及現金回贈的收入,是否能抵銷息口上升的壓力。以谷友...Yahoo財經

5:50胡‧說樓市|谷友轉按抉擇–加息 VS 甩保及回贈!...升幅就更加大。如果真的選擇補差價轉按,也要考慮資金流動的問題。辛辛苦苦儲了一筆流動資金,究竟把這筆資金投放在物業較吸引,還是作其他用途,甚或投放在其他投資工具上更吸引呢? 又或者在不轉按的前提下,把相關資金存放在「按揭貸款利息掛鈎」(Mortgage Link)戶口,都可獲取3.25厘的利息。 即使物業有足夠升值空間,毋須捧差價轉按,但有沒有誘因在高息期下轉按呢? 第三個問題要考慮的,就是保費及現金回贈的收入,是否能抵銷息口上升的壓力。以谷友...Yahoo財經 5:29胡‧說樓市|放寬按揭滿月,救唔救到新盤市場?...放寬按揭成數,銀行按揭由原本1,000萬元以下物業,最高借取60%,現在放寬至1,500萬元以下物業最高借取70%按揭,中價物業或無需再借取按揭保險,所以市場寄望對換樓市場有一定沖喜。即使本身沒有足夠首期,但有貸款能力的人,亦可藉按揭保險加借貸款。1,500萬元物業,最高可借取80%按揭、3,000萬元以下物業最多可借取70%按揭。 但奈何自從新政策公布後,我們卻絲毫感受不到樓市回復熾熱氣氛。兩個在措施鬆綁後推出的新盤,包括洪水橋「滙都」及黃竹坑「海盈山」,推售反應均...Yahoo財經

5:29胡‧說樓市|放寬按揭滿月,救唔救到新盤市場?...放寬按揭成數,銀行按揭由原本1,000萬元以下物業,最高借取60%,現在放寬至1,500萬元以下物業最高借取70%按揭,中價物業或無需再借取按揭保險,所以市場寄望對換樓市場有一定沖喜。即使本身沒有足夠首期,但有貸款能力的人,亦可藉按揭保險加借貸款。1,500萬元物業,最高可借取80%按揭、3,000萬元以下物業最多可借取70%按揭。 但奈何自從新政策公布後,我們卻絲毫感受不到樓市回復熾熱氣氛。兩個在措施鬆綁後推出的新盤,包括洪水橋「滙都」及黃竹坑「海盈山」,推售反應均...Yahoo財經 4:24胡‧說樓市|租務旺季殺到! 業主放租注意事項...注意事項。 如果你借取高成數按揭,謹記在成功退回按保前,千萬不要把單位放租。我們明白有些上車買家,透過按保借取高成數按揭上車,居住幾年後想換樓,卻又礙於首期不足等問題,可能會考慮以租養租,但若其貸款仍處於按保範圍時,就不能放租。 因為香港按揭證券公司規定,借取按保只能作自住用途。香港按揭證券公司會定期出信要求業主申報自住,或要求上繳水電煤等收據作佐證,而近期也有因借取按保後放租而被定罪的個案,業主需要留意這一點。 如果你選擇轉售為租...Yahoo財經

4:24胡‧說樓市|租務旺季殺到! 業主放租注意事項...注意事項。 如果你借取高成數按揭,謹記在成功退回按保前,千萬不要把單位放租。我們明白有些上車買家,透過按保借取高成數按揭上車,居住幾年後想換樓,卻又礙於首期不足等問題,可能會考慮以租養租,但若其貸款仍處於按保範圍時,就不能放租。 因為香港按揭證券公司規定,借取按保只能作自住用途。香港按揭證券公司會定期出信要求業主申報自住,或要求上繳水電煤等收據作佐證,而近期也有因借取按保後放租而被定罪的個案,業主需要留意這一點。 如果你選擇轉售為租...Yahoo財經 4:30胡‧說樓市|財爺考慮放寬首置按揭,真係幫到手?...借取90%按揭,1,200萬元物業最多可借取80%按揭。 市場對高成數按揭的需求高不高? 答案是高的。單計2023年首四個月,全港便累計錄得5,102宗按保個案,涉及貸款金額282.65億元。純粹計按保宗數,跟整體按揭14,922宗對比,高成數按揭佔本港按揭貸款高達34%。用一個比較簡單的語言表述,十宗按揭申請中,超過三宗都會借取按保。 這個比例較早幾年顯著上升。舉例在2019年之前,按保僅維持市場份額約10%,由2020年開始,所佔份額一直上升至28%,其後2021年及2022年均再攀升至29%。來到...Yahoo財經

4:30胡‧說樓市|財爺考慮放寬首置按揭,真係幫到手?...借取90%按揭,1,200萬元物業最多可借取80%按揭。 市場對高成數按揭的需求高不高? 答案是高的。單計2023年首四個月,全港便累計錄得5,102宗按保個案,涉及貸款金額282.65億元。純粹計按保宗數,跟整體按揭14,922宗對比,高成數按揭佔本港按揭貸款高達34%。用一個比較簡單的語言表述,十宗按揭申請中,超過三宗都會借取按保。 這個比例較早幾年顯著上升。舉例在2019年之前,按保僅維持市場份額約10%,由2020年開始,所佔份額一直上升至28%,其後2021年及2022年均再攀升至29%。來到...Yahoo財經1:26

金管局維持基準利率5.5厘不變...交付需要,資金並不是十分緊張。按現時市場資金需要,會否需要減發外匯基金票據,從而增加銀行結餘,他指,目前暫時未有這需要。 對於政府擬再放寬首置按揭成數,余偉文指,樓價去年跌15%,今年升5%左右,目前維持現水平上落,認為樓價會視乎房地產需求、成交、外圍環境等因素,當局會檢視逆周期措施,而銀行方面,會考慮自身資金成本結構而決定利率變化,提醒市民高息環境依然持續,小心管理置業或貸款風險。現代電視 5:11胡‧說樓市|傳銀行調高按揭回贈至3%,應該點部署?...本港銀行的按揭業務也顯著萎縮。本港大型銀行首五個月,共錄得30,893宗現樓按揭申請,按年減少12%;首五個月的樓花按揭亦僅有481宗,較去年同期大減80%。要追趕生意進度,銀行都各出奇謀搶佔市場,最近市場便傳出龍頭滙豐銀行,把按揭貸款的現金回贈提高至3%。 但向市場人士了解,上述的3%現金回贈方案從未正式公布,銀行只提供2.6%現金回贈,但會向個別客戶額外提供10,000至17,000元的獎賞,令現金回贈上調到2.7至2.8%,傳媒在表述上,則以四捨五入的方式來達到3%的震撼效果...Yahoo財經

5:11胡‧說樓市|傳銀行調高按揭回贈至3%,應該點部署?...本港銀行的按揭業務也顯著萎縮。本港大型銀行首五個月,共錄得30,893宗現樓按揭申請,按年減少12%;首五個月的樓花按揭亦僅有481宗,較去年同期大減80%。要追趕生意進度,銀行都各出奇謀搶佔市場,最近市場便傳出龍頭滙豐銀行,把按揭貸款的現金回贈提高至3%。 但向市場人士了解,上述的3%現金回贈方案從未正式公布,銀行只提供2.6%現金回贈,但會向個別客戶額外提供10,000至17,000元的獎賞,令現金回贈上調到2.7至2.8%,傳媒在表述上,則以四捨五入的方式來達到3%的震撼效果...Yahoo財經2:52

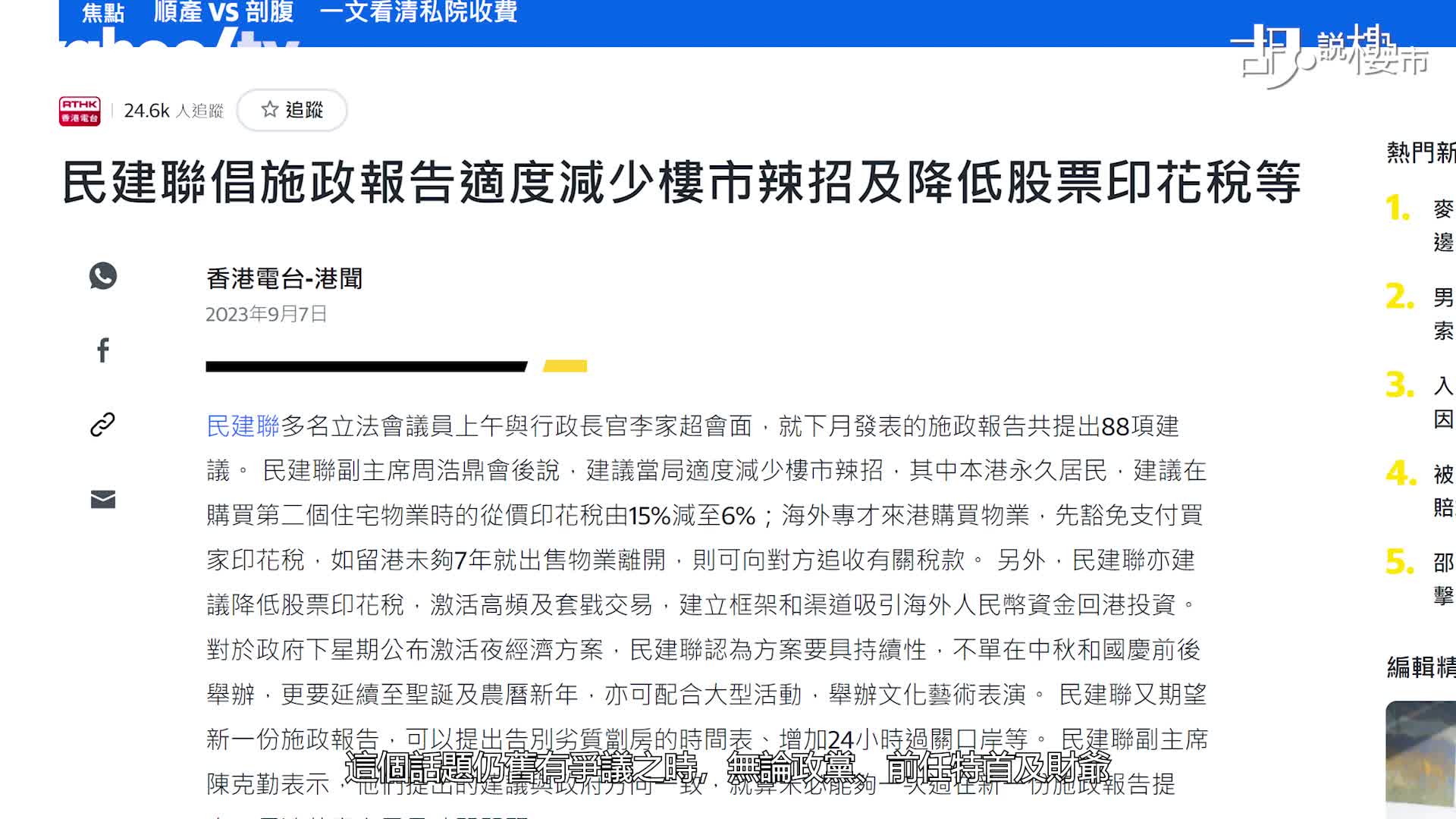

【擬再放寬首置按揭】按揭顧問倡提高樓花按揭成數【Now財經台】財政司司長陳茂波近日提及,考慮進一步放寬首次置業人士按揭貸款限制,有按揭顧問建議可針對樓花單位放寬。地產建設商會則關注不同步撤銷「辣招」,仍難扭轉樓市弱勢。 去年2月,政府提出針對現樓及首次置業人士放寬按揭保險樓價上限,1000萬元或以下單位,申請按揭保險後,最高可承造九成按揭,至於八成按揭的樓價上限由1000萬放寬至1200萬元。 陳茂波近日提及,首置人士按揭貸款限制或有空間進一步放寬,市民又有何睇法? 市民說:「年青一輩未必有足夠首期...now.com 財經

熱門必看

4:48謝雅兒《填詞魂》|Yahoo Lunch KYahoo OMG Videos54,274 次觀看・21 小時前

4:48謝雅兒《填詞魂》|Yahoo Lunch KYahoo OMG Videos54,274 次觀看・21 小時前 4:21謝雅兒 X 吳嘉禧Cheronna《路徑》(原唱:雷同二友)|Yahoo Lunch KYahoo OMG Videos11,939 次觀看・21 小時前

4:21謝雅兒 X 吳嘉禧Cheronna《路徑》(原唱:雷同二友)|Yahoo Lunch KYahoo OMG Videos11,939 次觀看・21 小時前 4:37謝雅兒《某種老朋友》(原唱:林家謙)|Yahoo Lunch KYahoo OMG Videos13,401 次觀看・22 小時前

4:37謝雅兒《某種老朋友》(原唱:林家謙)|Yahoo Lunch KYahoo OMG Videos13,401 次觀看・22 小時前 5:03謝雅兒《填詞魂》|Yahoo Lunch KYahoo OMG Videos23,719 次觀看・22 小時前

5:03謝雅兒《填詞魂》|Yahoo Lunch KYahoo OMG Videos23,719 次觀看・22 小時前- 【Yahoo Lunch K】《填詞L》謝雅兒靠堅持奪金像獎「最佳電影原創歌曲」 親臨分享內心「填詞魂」Yahoo LIVE HK25,684 次觀看・1 天前

1:07

自助餐優惠|實測九龍海逸君綽酒店全新櫻花自助餐!79折起任食炆鮑魚/三文魚籽/薑蔥炒龍蝦(有片)Yahoo Video HK75,993 次觀看・1 天前 3:42【娛樂訪談】假如《高山低谷》沒有出現 林奕匡Phil:應該返咗加拿大Yahoo OMG Videos70,263 次觀看・2 天前

3:42【娛樂訪談】假如《高山低谷》沒有出現 林奕匡Phil:應該返咗加拿大Yahoo OMG Videos70,263 次觀看・2 天前 3:42【Yahoo Lunch K】雷深如 J.Arie《Only for me》(原唱:炎明熹Gigi)Yahoo OMG Videos42,806 次觀看・3 天前

3:42【Yahoo Lunch K】雷深如 J.Arie《Only for me》(原唱:炎明熹Gigi)Yahoo OMG Videos42,806 次觀看・3 天前 3:59【Yahoo Lunch K】雷深如 J.Arie《你死我活》Yahoo OMG Videos20,421 次觀看・3 天前

3:59【Yahoo Lunch K】雷深如 J.Arie《你死我活》Yahoo OMG Videos20,421 次觀看・3 天前 4:09【Yahoo Lunch K】雷深如 J.Arie《我錯》Yahoo OMG Videos12,932 次觀看・3 天前

4:09【Yahoo Lunch K】雷深如 J.Arie《我錯》Yahoo OMG Videos12,932 次觀看・3 天前 6:38胡‧說樓市|朗賢峯實地考察! 何文田站瑜一開價有難度!Yahoo財經155,791 次觀看・3 天前

6:38胡‧說樓市|朗賢峯實地考察! 何文田站瑜一開價有難度!Yahoo財經155,791 次觀看・3 天前 4:21【娛樂訪談】 攞完獎衰三年?五屆金像獎得主 文念中 :一年半冇開工Yahoo OMG Videos68,825 次觀看・3 天前

4:21【娛樂訪談】 攞完獎衰三年?五屆金像獎得主 文念中 :一年半冇開工Yahoo OMG Videos68,825 次觀看・3 天前- 【Yahoo Lunch K】 雷深如 J.Arie繼續以性為題打造新歌呼籲關注不同聲音 現身分享創作心路歷程Yahoo LIVE HK101,225 次觀看・1 週前

6:09胡‧說樓市|等足兩年才推售,實地睇映岸環境!Yahoo財經241,329 次觀看・1 週前

6:09胡‧說樓市|等足兩年才推售,實地睇映岸環境!Yahoo財經241,329 次觀看・1 週前 3:45【娛樂訪談】做個聲色藝俱全artist ?麥玲玲自嘲HandicappedYahoo OMG Videos338,394 次觀看・1 週前

3:45【娛樂訪談】做個聲色藝俱全artist ?麥玲玲自嘲HandicappedYahoo OMG Videos338,394 次觀看・1 週前- 【Yahoo Lunch K】《造星5》出道符紀男Tiger Foo親手打造首支單曲 聯同新主持擦出新火花Yahoo LIVE HK102,242 次觀看・2 週前

1:24自助餐優惠|實測逸東酒店全新東南亞自助餐!9折起任食芝士焗龍蝦/逸東軒片皮鴨/即開生蠔(有片)Yahoo Video HK437,122 次觀看・2 週前

1:24自助餐優惠|實測逸東酒店全新東南亞自助餐!9折起任食芝士焗龍蝦/逸東軒片皮鴨/即開生蠔(有片)Yahoo Video HK437,122 次觀看・2 週前42:53

Yahoo 新聞論壇:解構教會性侵Yahoo Video HK22,409 次觀看・2 週前- Yahoo 新聞論壇:解構教會性侵Yahoo Video HK16,932 次觀看・2 週前

4:58胡‧說樓市|貴價貨尾都去到貨!? 盤點三大清貨奇招!Yahoo財經278,991 次觀看・2 週前

4:58胡‧說樓市|貴價貨尾都去到貨!? 盤點三大清貨奇招!Yahoo財經278,991 次觀看・2 週前