雅虎香港電視

雅虎香港電視 廣告

搜尋 貸款額 的結果,共 26 筆

4:58胡‧說樓市|貴價貨尾都去到貨!? 盤點三大清貨奇招!...雜費,這些都不容忽視。 還有一招常見的賣樓手法,就是「回力鏢」,意思就是發展商向代理支付極高佣金,並透過代理回佣給買家,來達至「保面價、實減價」的銷售手法。早前我們曾報道近期較誇張的例子,就是在長沙灣的「睿峰」,回佣的金額可達至樓價30%以上,達到一個極誇張的水平,但對準買家來說,用這種方法入市,由於佣金回贈也需要向銀行申報,以扣減貸款額,若向銀行申報,等於可借貸額將因此減少;若選擇不申報,則等於失實陳述,可能被銀行追收差價或控告。Yahoo財經

4:58胡‧說樓市|貴價貨尾都去到貨!? 盤點三大清貨奇招!...雜費,這些都不容忽視。 還有一招常見的賣樓手法,就是「回力鏢」,意思就是發展商向代理支付極高佣金,並透過代理回佣給買家,來達至「保面價、實減價」的銷售手法。早前我們曾報道近期較誇張的例子,就是在長沙灣的「睿峰」,回佣的金額可達至樓價30%以上,達到一個極誇張的水平,但對準買家來說,用這種方法入市,由於佣金回贈也需要向銀行申報,以扣減貸款額,若向銀行申報,等於可借貸額將因此減少;若選擇不申報,則等於失實陳述,可能被銀行追收差價或控告。Yahoo財經 5:38胡‧說樓市|實例計算短炒成本!...亦可收4厘利息,一年可收息80,000元,同時持有物業搏升值。跟全筆資金350萬元放入定存比較,息口不變的前提下,年收140,000元利息。這也等於如果投資者選擇借錢投資物業,實情是額外花60,000元成本,來搏取物業升值空間。 還有一點,雖然已沒有額印禁售期,投資者可即時轉售,但透過銀行上會後的物業則未必是即買即摸,最起碼,現時銀行多以兩年罰息期計算,第一年還款要罰息貸款額2%、第二年罰息1%,除非升幅連罰息支出也能抵銷,否則上會後的物業會產生兩年禁售期。Yahoo財經

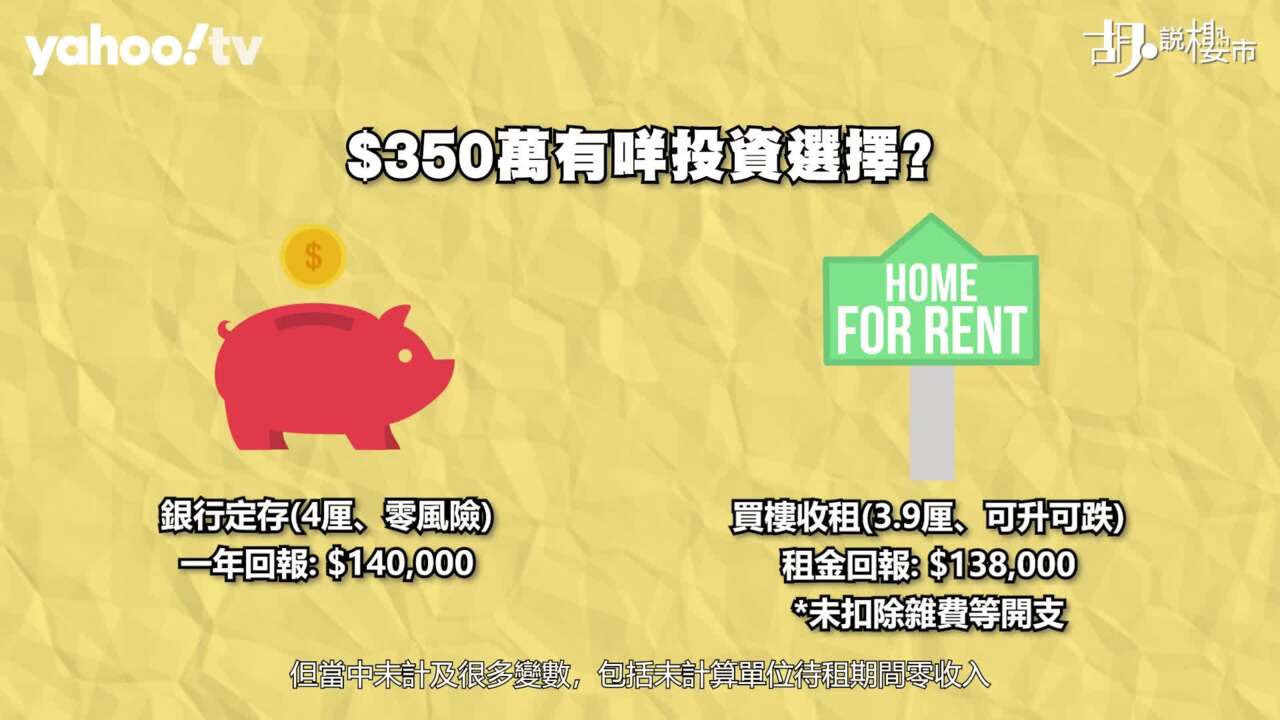

5:38胡‧說樓市|實例計算短炒成本!...亦可收4厘利息,一年可收息80,000元,同時持有物業搏升值。跟全筆資金350萬元放入定存比較,息口不變的前提下,年收140,000元利息。這也等於如果投資者選擇借錢投資物業,實情是額外花60,000元成本,來搏取物業升值空間。 還有一點,雖然已沒有額印禁售期,投資者可即時轉售,但透過銀行上會後的物業則未必是即買即摸,最起碼,現時銀行多以兩年罰息期計算,第一年還款要罰息貸款額2%、第二年罰息1%,除非升幅連罰息支出也能抵銷,否則上會後的物業會產生兩年禁售期。Yahoo財經 6:06胡‧說樓市|預算案前瞻–壓測都要調整來救市!?...息狀況,金管局決定把壓力測試鬆綁,重回2010年時只須假設加息兩厘的基準,只是鬆綁至今超過一年,樓市卻仍未有任何起色,令市場討論是否仍須進行壓力測試。 2024年2月28日後,如果壓力測試全面取消,究竟按揭供款會輕鬆多少? 以100萬元的貸款額為例,今天樓按息口4.125厘,攤分30年還款期,月供就是4,847元。要在4.125厘上模擬加息兩厘,即樓按息口上調至6.125厘下,每月供款則為6,077元,供款佔入息不得多於60%,月入大約要有10,127元才可通過壓力測試。 如果真的取消壓力測試...Yahoo財經

6:06胡‧說樓市|預算案前瞻–壓測都要調整來救市!?...息狀況,金管局決定把壓力測試鬆綁,重回2010年時只須假設加息兩厘的基準,只是鬆綁至今超過一年,樓市卻仍未有任何起色,令市場討論是否仍須進行壓力測試。 2024年2月28日後,如果壓力測試全面取消,究竟按揭供款會輕鬆多少? 以100萬元的貸款額為例,今天樓按息口4.125厘,攤分30年還款期,月供就是4,847元。要在4.125厘上模擬加息兩厘,即樓按息口上調至6.125厘下,每月供款則為6,077元,供款佔入息不得多於60%,月入大約要有10,127元才可通過壓力測試。 如果真的取消壓力測試...Yahoo財經 6:05胡‧說樓市|嘉湖呎價跌穿$7,000,為何買家仲未衝入市?...000元月租。因此,從自用角度,不買樓便要租樓的前提下,這個價錢並不算過份。 特別是類近呎數、類近樓層的單位,如果回到2022年9月,本港銀行未加息之前,成交價隨便也要575萬元。當時有1.5厘的低息誘因,但卻要捱貴價,不單首期、貸款額高一截,連帶每月供樓支出也較今天高12%。何以當時人人追入市,反而今天樓價跌至此水平,卻無人問津呢? 信心問題是原因之一。 準買家對前景感到悲觀,除了因為息口高企增加供樓負擔外,現今經濟環境下,準買家會擔心銀行會否突然落雨收遮...Yahoo財經

6:05胡‧說樓市|嘉湖呎價跌穿$7,000,為何買家仲未衝入市?...000元月租。因此,從自用角度,不買樓便要租樓的前提下,這個價錢並不算過份。 特別是類近呎數、類近樓層的單位,如果回到2022年9月,本港銀行未加息之前,成交價隨便也要575萬元。當時有1.5厘的低息誘因,但卻要捱貴價,不單首期、貸款額高一截,連帶每月供樓支出也較今天高12%。何以當時人人追入市,反而今天樓價跌至此水平,卻無人問津呢? 信心問題是原因之一。 準買家對前景感到悲觀,除了因為息口高企增加供樓負擔外,現今經濟環境下,準買家會擔心銀行會否突然落雨收遮...Yahoo財經 4:51胡‧說樓市|《施政報告》減辣,能救救負資產嗎?...但來到2023年的今天,比例已反覆推高至35%。以前100個買家中,只有10個用按保,今日卻有35個。當樓價回落時,也直接對業主產生壓力。 由2020年至今,已提取按揭保險的宗數累計73,394宗,涉及貸款金額407.3億元,以每宗按保個案計算,平均貸款額為555萬元。這批負資產高危,原以為趁年初樓價漸漸喘定時,可以擺脫困局,但隨著第二、三季的樓價升幅全面放緩,物業難逃再貶值命運,如此問題始終揮之不去。 撇除市場購買力萎縮、中產移民賣樓令換樓動力中斷等因素,單計一批坐蟹貨...Yahoo財經

4:51胡‧說樓市|《施政報告》減辣,能救救負資產嗎?...但來到2023年的今天,比例已反覆推高至35%。以前100個買家中,只有10個用按保,今日卻有35個。當樓價回落時,也直接對業主產生壓力。 由2020年至今,已提取按揭保險的宗數累計73,394宗,涉及貸款金額407.3億元,以每宗按保個案計算,平均貸款額為555萬元。這批負資產高危,原以為趁年初樓價漸漸喘定時,可以擺脫困局,但隨著第二、三季的樓價升幅全面放緩,物業難逃再貶值命運,如此問題始終揮之不去。 撇除市場購買力萎縮、中產移民賣樓令換樓動力中斷等因素,單計一批坐蟹貨...Yahoo財經 9:48胡‧說樓市|奇則導賞團 – 九龍城文曜超無私隱工人房!...實際上,若跟區內二手屋苑如「曉薈」、「太子匯」、「御.豪門」等比較,則算貼近二手水平。抽出個別單位看看,全場最平的一房單位,實用面積379呎,入場價599萬元。用傳統銀行連按保上會,最高借取90%按揭,首期可壓縮至60萬元,貸款額539.1萬元,在銀行加息4.125厘下,每月供款26,692元,要通過壓力測試,月入要有55,774元,但如此入息只能選購一房。如果購買兩房單位,價格再高一點,但入場價999萬元仍跌入按保門檻,能借取90%按揭,月供44,665元,但入息要有93,327元才能...Yahoo財經

9:48胡‧說樓市|奇則導賞團 – 九龍城文曜超無私隱工人房!...實際上,若跟區內二手屋苑如「曉薈」、「太子匯」、「御.豪門」等比較,則算貼近二手水平。抽出個別單位看看,全場最平的一房單位,實用面積379呎,入場價599萬元。用傳統銀行連按保上會,最高借取90%按揭,首期可壓縮至60萬元,貸款額539.1萬元,在銀行加息4.125厘下,每月供款26,692元,要通過壓力測試,月入要有55,774元,但如此入息只能選購一房。如果購買兩房單位,價格再高一點,但入場價999萬元仍跌入按保門檻,能借取90%按揭,月供44,665元,但入息要有93,327元才能...Yahoo財經 5:39胡‧說樓市|銀行又加息,入市記得計好數!...回落,投資者已經絕跡市場,但對用家來說,這是否逆市執平貨時機? 抑或樓價低處未算低? 買家入市前需要為自己做深度評估。 隨著滙豐銀行把最優惠利率(P)上調至5.875厘,以現時P-2.25厘計算按息,實際按息3.625厘。以100萬元貸款額計算,攤分30年還款,每月供款4,561元。每次加息,市場總會輕描淡寫,表示影響不大,因為加幅最多「飲少一餐茶、食少一餐飯」,但實情自2022年以來,最優惠利率累計上調五次,合共調升0.875厘,若對照2022年初,未加息前的實際按息1.5...Yahoo財經

5:39胡‧說樓市|銀行又加息,入市記得計好數!...回落,投資者已經絕跡市場,但對用家來說,這是否逆市執平貨時機? 抑或樓價低處未算低? 買家入市前需要為自己做深度評估。 隨著滙豐銀行把最優惠利率(P)上調至5.875厘,以現時P-2.25厘計算按息,實際按息3.625厘。以100萬元貸款額計算,攤分30年還款,每月供款4,561元。每次加息,市場總會輕描淡寫,表示影響不大,因為加幅最多「飲少一餐茶、食少一餐飯」,但實情自2022年以來,最優惠利率累計上調五次,合共調升0.875厘,若對照2022年初,未加息前的實際按息1.5...Yahoo財經 5:50胡‧說樓市|谷友轉按抉擇–加息 VS 甩保及回贈!...退保的保費計算,他理應可獲退還26,600多元保費。至於現金回贈方面,現時銀行可提供最高2.8%回贈,相當於99,960元,前後理應有逾12.6萬元的額外資金。 但實際上,12.6萬元的現金回贈並不是「現兜兜」存入你的戶口中。因為由銀行提供的現金回贈,如果超出貸款額1%,需要把全筆回贈在貸款額上扣減,故來自銀行的99,960元現金回贈不會存入戶口,而只是在貸款額上扣減,故谷友在轉按後,月供大約15,582元,較轉按前17,680元為少,但當中供利息的比例,卻隨加息而較轉按前增加。Yahoo財經

5:50胡‧說樓市|谷友轉按抉擇–加息 VS 甩保及回贈!...退保的保費計算,他理應可獲退還26,600多元保費。至於現金回贈方面,現時銀行可提供最高2.8%回贈,相當於99,960元,前後理應有逾12.6萬元的額外資金。 但實際上,12.6萬元的現金回贈並不是「現兜兜」存入你的戶口中。因為由銀行提供的現金回贈,如果超出貸款額1%,需要把全筆回贈在貸款額上扣減,故來自銀行的99,960元現金回贈不會存入戶口,而只是在貸款額上扣減,故谷友在轉按後,月供大約15,582元,較轉按前17,680元為少,但當中供利息的比例,卻隨加息而較轉按前增加。Yahoo財經 4:30胡‧說樓市|財爺考慮放寬首置按揭,真係幫到手?...登記成交,更跟去年第五波疫情最嚴峻時的20,958宗相比,市道不見得已經復常。 放寬按揭成數,鼓勵準買家以低首期上車,槓桿會加大多少? 我們以私樓家庭入息中位數39,000元、息率3.5厘,還款年期30年計算,以前要通過兩厘壓測下,買家最高貸款額為412萬元,若借取最高90%按揭,買家支付約46萬元首期,便可購買最高458萬元的物業。 假若政府放寬至95%按揭,手持同一入息,買家最高貸款額仍然為412萬元,但買家需要支付的首期將減少。雖然他最高只能購入434萬元的物業,但所需的首期...Yahoo財經

4:30胡‧說樓市|財爺考慮放寬首置按揭,真係幫到手?...登記成交,更跟去年第五波疫情最嚴峻時的20,958宗相比,市道不見得已經復常。 放寬按揭成數,鼓勵準買家以低首期上車,槓桿會加大多少? 我們以私樓家庭入息中位數39,000元、息率3.5厘,還款年期30年計算,以前要通過兩厘壓測下,買家最高貸款額為412萬元,若借取最高90%按揭,買家支付約46萬元首期,便可購買最高458萬元的物業。 假若政府放寬至95%按揭,手持同一入息,買家最高貸款額仍然為412萬元,但買家需要支付的首期將減少。雖然他最高只能購入434萬元的物業,但所需的首期...Yahoo財經 5:11胡‧說樓市|傳銀行調高按揭回贈至3%,應該點部署?...表述上,則以四捨五入的方式來達到3%的震撼效果。無論是2.6%或3%的回贈,就算銀行真的批出3%現金回贈,針對「現金回贈」四個字,準買家必須了解清楚其計算準則,否則會影響置業時的資金調動。 首先,銀行計算按揭現金回贈,是以60%按揭貸款額作為計算基礎。換句話說,若打算借取90%按揭的準買家,銀行批出現金回贈時,仍會以60%作為計算基礎。 舉例,若買家購入600萬元的物業,並借取90%按揭,其貸款額為540萬元,但銀行計算的現金回贈,並不是540萬元的3%,即16.2萬元;而是以60%按揭...Yahoo財經

5:11胡‧說樓市|傳銀行調高按揭回贈至3%,應該點部署?...表述上,則以四捨五入的方式來達到3%的震撼效果。無論是2.6%或3%的回贈,就算銀行真的批出3%現金回贈,針對「現金回贈」四個字,準買家必須了解清楚其計算準則,否則會影響置業時的資金調動。 首先,銀行計算按揭現金回贈,是以60%按揭貸款額作為計算基礎。換句話說,若打算借取90%按揭的準買家,銀行批出現金回贈時,仍會以60%作為計算基礎。 舉例,若買家購入600萬元的物業,並借取90%按揭,其貸款額為540萬元,但銀行計算的現金回贈,並不是540萬元的3%,即16.2萬元;而是以60%按揭...Yahoo財經 5:30胡‧說樓市|按揭101:按保申請注意事項!...沉重的壓力。數字反映,取用高成數按揭佔整體取用按揭的宗數,近年比例愈見上升。由2018年全年按保申請8,355宗,僅佔整體宗數少於10%,佔比其後反覆上升至2019年的10%,直至2020年後,一律貼近30%界線。 至於新取用的按保金額,以前僅佔整體貸款額10%,好像2018年全年提取的按保金額為324.6億元,而同年總按揭金額為3,431億元,比例僅為9%,但自從2020年打後,相關水平便超過了30%界線,以2022年為例,比例更達至35%。一旦借取高成數按揭的買家供款有困難,下一步就等於影響銀行體系...Yahoo財經

5:30胡‧說樓市|按揭101:按保申請注意事項!...沉重的壓力。數字反映,取用高成數按揭佔整體取用按揭的宗數,近年比例愈見上升。由2018年全年按保申請8,355宗,僅佔整體宗數少於10%,佔比其後反覆上升至2019年的10%,直至2020年後,一律貼近30%界線。 至於新取用的按保金額,以前僅佔整體貸款額10%,好像2018年全年提取的按保金額為324.6億元,而同年總按揭金額為3,431億元,比例僅為9%,但自從2020年打後,相關水平便超過了30%界線,以2022年為例,比例更達至35%。一旦借取高成數按揭的買家供款有困難,下一步就等於影響銀行體系...Yahoo財經 5:37胡‧說樓市|按揭101:如何計算可負擔樓價?...625厘計算你的抗壓能力,供款必須低於入息的60%,故月入有9,595元便可通過壓力測試。 因此倒轉推算,你向銀行借取100萬元,你最少要有9,595元月入才能過關。如果你借200萬元,則可以乘二計算,即19,190元,如此類推。用自己入息計算出銀行貸款額後,餘額就是首期。兩者相加,等於你可以負擔的物業價格。假設你本身有300萬元首期,而入息約有19,190元,等於你可以借取200萬元貸款額,把300萬元首期及200萬元貸款額相加,等於你可應付500萬元的物業。 如果你已成為其他人物業擔保人、或者...Yahoo財經

5:37胡‧說樓市|按揭101:如何計算可負擔樓價?...625厘計算你的抗壓能力,供款必須低於入息的60%,故月入有9,595元便可通過壓力測試。 因此倒轉推算,你向銀行借取100萬元,你最少要有9,595元月入才能過關。如果你借200萬元,則可以乘二計算,即19,190元,如此類推。用自己入息計算出銀行貸款額後,餘額就是首期。兩者相加,等於你可以負擔的物業價格。假設你本身有300萬元首期,而入息約有19,190元,等於你可以借取200萬元貸款額,把300萬元首期及200萬元貸款額相加,等於你可應付500萬元的物業。 如果你已成為其他人物業擔保人、或者...Yahoo財經 4:28胡‧說樓市|預算案後退稅額減少! 供樓利息扣稅用得未?...000元,相當於每月供款利息支出8,333元,便可把該年的扣稅額用盡,以前低息周期,本身供款額較大,才會令每月利息增至8,333元,反觀加息周期下,即使供款額不算很高,也可把免稅額盡用。 以現時二手樓按揭息率3.625厘計算,每100萬元貸款額,攤分30年還款,第一年每月利息支出為2,995元,粗略計算,若現時尚欠銀行貸款額278萬元,每月利息支出則為8,333元,大致可用盡扣稅額。當然,利息會隨本金遞減,而且用不同供款年期亦有不同結果,可以留意銀行寄來的月結單,會清楚列明...Yahoo財經

4:28胡‧說樓市|預算案後退稅額減少! 供樓利息扣稅用得未?...000元,相當於每月供款利息支出8,333元,便可把該年的扣稅額用盡,以前低息周期,本身供款額較大,才會令每月利息增至8,333元,反觀加息周期下,即使供款額不算很高,也可把免稅額盡用。 以現時二手樓按揭息率3.625厘計算,每100萬元貸款額,攤分30年還款,第一年每月利息支出為2,995元,粗略計算,若現時尚欠銀行貸款額278萬元,每月利息支出則為8,333元,大致可用盡扣稅額。當然,利息會隨本金遞減,而且用不同供款年期亦有不同結果,可以留意銀行寄來的月結單,會清楚列明...Yahoo財經 5:42胡‧說樓市|新居屋用H按定P按? 記得安排與私樓不同!...息率劃一3.375厘。 針對一手樓,三大銀行提供的P按,息率為P-2.25厘,相當於實際息率3.375厘;選擇H按,現時息率H+1.3厘,鎖息上限則為3.375厘,跟現時P按息率相同。幾間銀行的分別只在於現金回贈,大致可提供貸款額1.9%至2.3%。對於購買一手私樓的買家, H按及P按的供款沒有太大分別,每100萬元貸款額,攤分30年還款期,每月供款額為4,421元。 不過,二手樓按揭計劃卻是P、H按不同步。滙豐、恒生及中銀的P按,息率均為P...Yahoo財經

5:42胡‧說樓市|新居屋用H按定P按? 記得安排與私樓不同!...息率劃一3.375厘。 針對一手樓,三大銀行提供的P按,息率為P-2.25厘,相當於實際息率3.375厘;選擇H按,現時息率H+1.3厘,鎖息上限則為3.375厘,跟現時P按息率相同。幾間銀行的分別只在於現金回贈,大致可提供貸款額1.9%至2.3%。對於購買一手私樓的買家, H按及P按的供款沒有太大分別,每100萬元貸款額,攤分30年還款期,每月供款額為4,421元。 不過,二手樓按揭計劃卻是P、H按不同步。滙豐、恒生及中銀的P按,息率均為P...Yahoo財經 5:35胡‧說樓市|回顧2022年–到底發生過什麼事?...以海外專才的購買力,補足每況愈下的樓市,當然成效還有待觀望。 第三,就是美國正式進入加息周期,本港銀行率先上調拆息按揭鎖息上限後,在今年九月開始加息,最優惠利率由原先5厘,反覆上調62.5個基點,樓按息口攀升至3.625厘,每100萬元貸款額,以前月供3,900多元,現在上調至4,560元。雖然金管局在銀行首次上調最優惠利率翌日,同步放寬壓力測試至兩厘,但也難抵銷不斷加息帶來的負面影響。年尾代理行高調宣布,若政府堅拒撤辣,後市跌勢難以估計,亦警告會大幅關閉分行,跟年...Yahoo財經

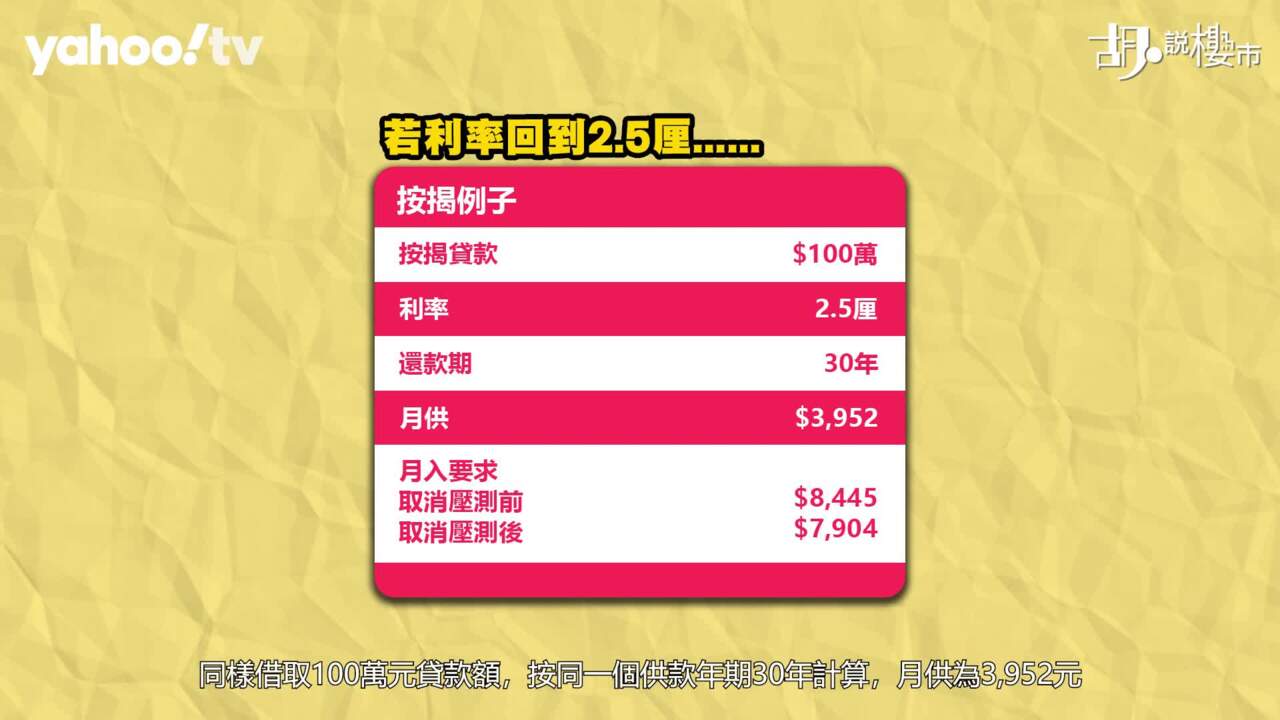

5:35胡‧說樓市|回顧2022年–到底發生過什麼事?...以海外專才的購買力,補足每況愈下的樓市,當然成效還有待觀望。 第三,就是美國正式進入加息周期,本港銀行率先上調拆息按揭鎖息上限後,在今年九月開始加息,最優惠利率由原先5厘,反覆上調62.5個基點,樓按息口攀升至3.625厘,每100萬元貸款額,以前月供3,900多元,現在上調至4,560元。雖然金管局在銀行首次上調最優惠利率翌日,同步放寬壓力測試至兩厘,但也難抵銷不斷加息帶來的負面影響。年尾代理行高調宣布,若政府堅拒撤辣,後市跌勢難以估計,亦警告會大幅關閉分行,跟年...Yahoo財經 5:05胡‧說樓市|點解跌市你都唔敢買?...起勇氣入市。 另一個考慮因素,就是準買家在租樓與供樓之間作抉擇時,會盤算究竟租樓吸引、還是買樓吸引? 昔日準買家傾向買,因為樓市處於低息期,可以發揮到「供本多過供息」的效應。加息前,本港樓按息口長期維持於2.5厘,以100萬元貸款額為例,攤分30年還款期,每月供款3,952元,但當中有近一半都支付本金,一半支付利息,相當於2,061元。 簡單說,低息環境下,問銀行借100萬元買樓,每月利息支出只是2,061元,當中還可享受資產升值帶來的好處。同時,因為通脹促使租金上升...Yahoo財經

5:05胡‧說樓市|點解跌市你都唔敢買?...起勇氣入市。 另一個考慮因素,就是準買家在租樓與供樓之間作抉擇時,會盤算究竟租樓吸引、還是買樓吸引? 昔日準買家傾向買,因為樓市處於低息期,可以發揮到「供本多過供息」的效應。加息前,本港樓按息口長期維持於2.5厘,以100萬元貸款額為例,攤分30年還款期,每月供款3,952元,但當中有近一半都支付本金,一半支付利息,相當於2,061元。 簡單說,低息環境下,問銀行借100萬元買樓,每月利息支出只是2,061元,當中還可享受資產升值帶來的好處。同時,因為通脹促使租金上升...Yahoo財經 5:58胡‧說樓市|滙豐推兩年定息按揭,有咩注意事項?...仍需要過渡至一年浮息期,若屆時息口仍然飆升,借款人亦要「硬食」一年浮息。 如果因息口飆升,你選擇在罰息期提前還款,例如轉按至其他銀行,這就屬於全數還款。若在兩年定息期內提前還清全部貸款,例如轉按至其他銀行,除要賠償原貸款額的1%外,也要把銀行全數現金回贈退還;定息期完結後,又不想選用滙豐銀行的浮息按揭,若在這個時候轉按,也要退還當日銀行提供的現金回贈。 還有一點要留意,選擇滙豐定按計劃,市場資料反映,最高只能獲取貸款額1.3%至1.6%的現金回贈...Yahoo財經

5:58胡‧說樓市|滙豐推兩年定息按揭,有咩注意事項?...仍需要過渡至一年浮息期,若屆時息口仍然飆升,借款人亦要「硬食」一年浮息。 如果因息口飆升,你選擇在罰息期提前還款,例如轉按至其他銀行,這就屬於全數還款。若在兩年定息期內提前還清全部貸款,例如轉按至其他銀行,除要賠償原貸款額的1%外,也要把銀行全數現金回贈退還;定息期完結後,又不想選用滙豐銀行的浮息按揭,若在這個時候轉按,也要退還當日銀行提供的現金回贈。 還有一點要留意,選擇滙豐定按計劃,市場資料反映,最高只能獲取貸款額1.3%至1.6%的現金回贈...Yahoo財經 4:20胡‧說樓市|分析放寬壓測–釋放幾多購買力?...測試,被市場形容為政府帶頭托市,加息但放寬壓測的做法,對樓市起多大止跌作用? 背後視乎壓力測試鬆綁下,對谷大購買力有沒有幫助,還看業主會否趁勢調整售價,即管幫大家計數。 未加息前,普遍大行仍能批出樓宇按揭息率2.5厘,借取100萬元貸款額,攤分30年還款期,月供3,952元。以前要通過壓力測試,月入需有9,463元。換句話說,未加息前,你要借取100萬元貸款額,必須有9,463元入息。 本地龍頭銀行最近上調最優惠利率0.125厘,新造樓宇按揭的實質息率攀升至2.875厘。按照一般銀行審批...Yahoo財經

4:20胡‧說樓市|分析放寬壓測–釋放幾多購買力?...測試,被市場形容為政府帶頭托市,加息但放寬壓測的做法,對樓市起多大止跌作用? 背後視乎壓力測試鬆綁下,對谷大購買力有沒有幫助,還看業主會否趁勢調整售價,即管幫大家計數。 未加息前,普遍大行仍能批出樓宇按揭息率2.5厘,借取100萬元貸款額,攤分30年還款期,月供3,952元。以前要通過壓力測試,月入需有9,463元。換句話說,未加息前,你要借取100萬元貸款額,必須有9,463元入息。 本地龍頭銀行最近上調最優惠利率0.125厘,新造樓宇按揭的實質息率攀升至2.875厘。按照一般銀行審批...Yahoo財經 5:19胡‧說樓市|跌市中,影響樓市的短期因素...銀行包括滙豐、中銀、恒生等,均把最優惠利率上調0.125厘,最新樓按息率上升至2.875厘,表面上令供款及入息要求增加,因為未加息前,銀行普遍能批出2.5厘。不過,金管局翌日卻把壓測要求,由原來模擬加三厘放寬至只加兩厘。 假設以100萬元貸款額為例,加息前買家月供3,951元,但加息後卻增至4,149元,但因金管局同步放寬壓力測試,之前月入要有9,463元才可過關,現在月入則減少至8,820元。簡單而言,每100萬元貸款額入息要求比從前少643元。 跌市下,市場開始吹風,政府在十月的...Yahoo財經

5:19胡‧說樓市|跌市中,影響樓市的短期因素...銀行包括滙豐、中銀、恒生等,均把最優惠利率上調0.125厘,最新樓按息率上升至2.875厘,表面上令供款及入息要求增加,因為未加息前,銀行普遍能批出2.5厘。不過,金管局翌日卻把壓測要求,由原來模擬加三厘放寬至只加兩厘。 假設以100萬元貸款額為例,加息前買家月供3,951元,但加息後卻增至4,149元,但因金管局同步放寬壓力測試,之前月入要有9,463元才可過關,現在月入則減少至8,820元。簡單而言,每100萬元貸款額入息要求比從前少643元。 跌市下,市場開始吹風,政府在十月的...Yahoo財經 5:23胡‧說樓市|息魔殺到! 應否縮短還款期慳息?...幾年便換一次樓,或者過了兩年罰息期便轉按。如果我們以起首兩年推算,雖然業主攤長還款年期,會令每月供款驟然增加,但純粹從利息支出角度出發,一個30年期的供款計劃,跟25年期供款計劃,起首兩年的利息支出分別並不大。 以100萬元貸款額為例,選擇25年及30年供款期,以息率2.5厘計算,月供分別為4,487元及3,952元。若業主選擇最長30年供款期,其每月供樓支出比25年期減少535元,幅度為12%。 但對比利息成本,你會發現,如果業主選擇25年供款期,起首兩年總利息支出為48,598...Yahoo財經

5:23胡‧說樓市|息魔殺到! 應否縮短還款期慳息?...幾年便換一次樓,或者過了兩年罰息期便轉按。如果我們以起首兩年推算,雖然業主攤長還款年期,會令每月供款驟然增加,但純粹從利息支出角度出發,一個30年期的供款計劃,跟25年期供款計劃,起首兩年的利息支出分別並不大。 以100萬元貸款額為例,選擇25年及30年供款期,以息率2.5厘計算,月供分別為4,487元及3,952元。若業主選擇最長30年供款期,其每月供樓支出比25年期減少535元,幅度為12%。 但對比利息成本,你會發現,如果業主選擇25年供款期,起首兩年總利息支出為48,598...Yahoo財經

熱門必看

4:56胡‧說樓市|新盤連環劈價,小陽春如何是好?Yahoo財經119,271 次觀看・1 天前

4:56胡‧說樓市|新盤連環劈價,小陽春如何是好?Yahoo財經119,271 次觀看・1 天前 4:47【娛樂訪談】自小雙親離異 孫慧雪憶童年:媽咪不肯見我Yahoo OMG Videos174,895 次觀看・5 天前

4:47【娛樂訪談】自小雙親離異 孫慧雪憶童年:媽咪不肯見我Yahoo OMG Videos174,895 次觀看・5 天前 7:11Yahoo娛樂圈 |娛實說 張家輝 誤打誤撞入行走進亞視才愛上演戲 遇樽頸拒再拍喜劇:我要孤注一擲Yahoo OMG Videos77,601 次觀看・1 週前

7:11Yahoo娛樂圈 |娛實說 張家輝 誤打誤撞入行走進亞視才愛上演戲 遇樽頸拒再拍喜劇:我要孤注一擲Yahoo OMG Videos77,601 次觀看・1 週前 3:31【娛樂訪談】《高山低谷》爆紅十年 林奕匡:我不強求啲歌一定要中Yahoo OMG Videos54,130 次觀看・1 週前

3:31【娛樂訪談】《高山低谷》爆紅十年 林奕匡:我不強求啲歌一定要中Yahoo OMG Videos54,130 次觀看・1 週前 5:30胡‧說樓市|垃圾徵費Q&A! 屋苑管理要留神Yahoo財經293,829 次觀看・1 週前

5:30胡‧說樓市|垃圾徵費Q&A! 屋苑管理要留神Yahoo財經293,829 次觀看・1 週前 4:48謝雅兒《填詞魂》|Yahoo Lunch KYahoo OMG Videos262,365 次觀看・1 週前

4:48謝雅兒《填詞魂》|Yahoo Lunch KYahoo OMG Videos262,365 次觀看・1 週前 4:21謝雅兒 X 吳嘉禧Cheronna《路徑》(原唱:雷同二友)|Yahoo Lunch KYahoo OMG Videos45,076 次觀看・1 週前

4:21謝雅兒 X 吳嘉禧Cheronna《路徑》(原唱:雷同二友)|Yahoo Lunch KYahoo OMG Videos45,076 次觀看・1 週前 4:37謝雅兒《某種老朋友》(原唱:林家謙)|Yahoo Lunch KYahoo OMG Videos54,186 次觀看・1 週前

4:37謝雅兒《某種老朋友》(原唱:林家謙)|Yahoo Lunch KYahoo OMG Videos54,186 次觀看・1 週前- 【Yahoo Lunch K】《填詞L》謝雅兒靠堅持奪金像獎「最佳電影原創歌曲」 親臨分享內心「填詞魂」Yahoo LIVE HK65,435 次觀看・1 週前

1:07

自助餐優惠|實測九龍海逸君綽酒店全新櫻花自助餐!79折起任食炆鮑魚/三文魚籽/薑蔥炒龍蝦(有片)Yahoo Video HK361,585 次觀看・1 週前 3:42【娛樂訪談】假如《高山低谷》沒有出現 林奕匡Phil:應該返咗加拿大Yahoo OMG Videos145,004 次觀看・2 週前

3:42【娛樂訪談】假如《高山低谷》沒有出現 林奕匡Phil:應該返咗加拿大Yahoo OMG Videos145,004 次觀看・2 週前 3:42【Yahoo Lunch K】雷深如 J.Arie《Only for me》(原唱:炎明熹Gigi)Yahoo OMG Videos52,664 次觀看・2 週前

3:42【Yahoo Lunch K】雷深如 J.Arie《Only for me》(原唱:炎明熹Gigi)Yahoo OMG Videos52,664 次觀看・2 週前 3:59【Yahoo Lunch K】雷深如 J.Arie《你死我活》Yahoo OMG Videos25,437 次觀看・2 週前

3:59【Yahoo Lunch K】雷深如 J.Arie《你死我活》Yahoo OMG Videos25,437 次觀看・2 週前 4:09【Yahoo Lunch K】雷深如 J.Arie《我錯》Yahoo OMG Videos17,135 次觀看・2 週前

4:09【Yahoo Lunch K】雷深如 J.Arie《我錯》Yahoo OMG Videos17,135 次觀看・2 週前 6:38胡‧說樓市|朗賢峯實地考察! 何文田站瑜一開價有難度!Yahoo財經266,865 次觀看・2 週前

6:38胡‧說樓市|朗賢峯實地考察! 何文田站瑜一開價有難度!Yahoo財經266,865 次觀看・2 週前 4:21【娛樂訪談】 攞完獎衰三年?五屆金像獎得主 文念中 :一年半冇開工Yahoo OMG Videos102,187 次觀看・2 週前

4:21【娛樂訪談】 攞完獎衰三年?五屆金像獎得主 文念中 :一年半冇開工Yahoo OMG Videos102,187 次觀看・2 週前- 【Yahoo Lunch K】 雷深如 J.Arie繼續以性為題打造新歌呼籲關注不同聲音 現身分享創作心路歷程Yahoo LIVE HK105,259 次觀看・2 週前

6:09胡‧說樓市|等足兩年才推售,實地睇映岸環境!Yahoo財經256,443 次觀看・3 週前

6:09胡‧說樓市|等足兩年才推售,實地睇映岸環境!Yahoo財經256,443 次觀看・3 週前 3:45【娛樂訪談】做個聲色藝俱全artist ?麥玲玲自嘲HandicappedYahoo OMG Videos395,260 次觀看・3 週前

3:45【娛樂訪談】做個聲色藝俱全artist ?麥玲玲自嘲HandicappedYahoo OMG Videos395,260 次觀看・3 週前- 【Yahoo Lunch K】《造星5》出道符紀男Tiger Foo親手打造首支單曲 聯同新主持擦出新火花Yahoo LIVE HK105,226 次觀看・3 週前