雅虎香港電視

雅虎香港電視 廣告

搜尋 按揭利息 的結果,共 19 筆

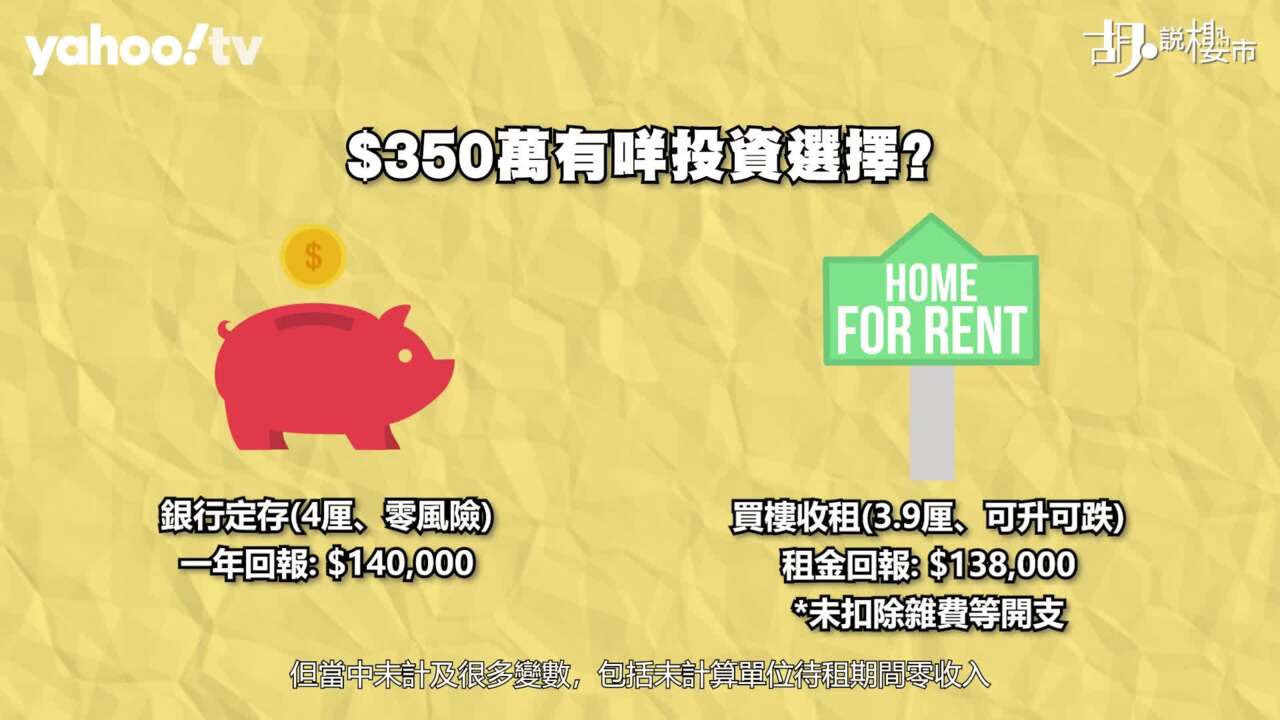

5:38胡‧說樓市|實例計算短炒成本!...支出前,收租所得大致可抵銷供款,但要扣起140萬元的首期成本。 由於投資者本身持有350萬元資金,扣除前期置業成本,包括印花稅、律師費及買樓經紀佣金共95,100元,以及140萬元首期資金,投資者仍手持約200萬元現金,把它再做定存或放在按揭存款利息掛鈎戶口,亦可收4厘利息,一年可收息80,000元,同時持有物業搏升值。跟全筆資金350萬元放入定存比較,息口不變的前提下,年收140,000元利息。這也等於如果投資者選擇借錢投資物業,實情是額外花60,000元成本,來搏取物業升值空間...Yahoo財經

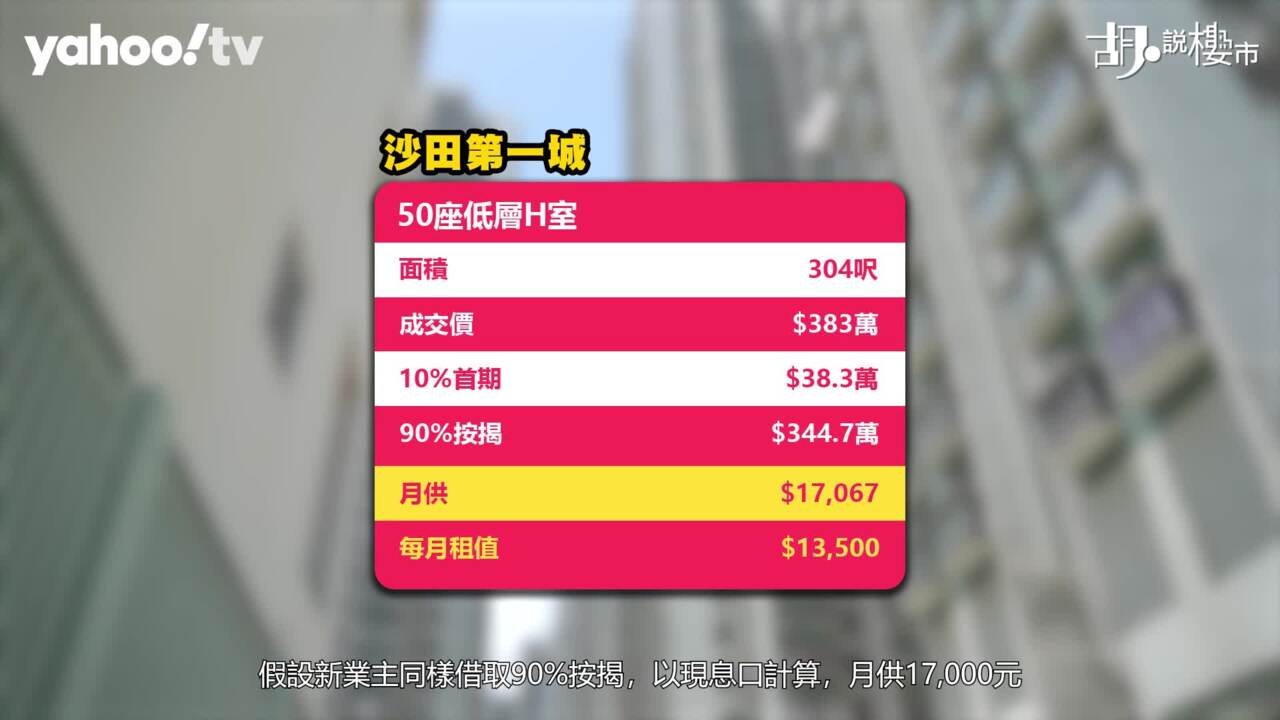

5:38胡‧說樓市|實例計算短炒成本!...支出前,收租所得大致可抵銷供款,但要扣起140萬元的首期成本。 由於投資者本身持有350萬元資金,扣除前期置業成本,包括印花稅、律師費及買樓經紀佣金共95,100元,以及140萬元首期資金,投資者仍手持約200萬元現金,把它再做定存或放在按揭存款利息掛鈎戶口,亦可收4厘利息,一年可收息80,000元,同時持有物業搏升值。跟全筆資金350萬元放入定存比較,息口不變的前提下,年收140,000元利息。這也等於如果投資者選擇借錢投資物業,實情是額外花60,000元成本,來搏取物業升值空間...Yahoo財經 5:58胡‧說樓市|租務回報追貼定存! 係咩原因令投資者卻步?...一宗細單位蝕讓案例,一個304呎的單位,以383萬元售出,較原業主買入價495萬元,跌價112萬元離場,假設新業主同樣借取90%按揭,以現息口計算,月供17,000元,但類近單位市值租金卻只是13,000元,則下半年必須減息最少兩厘,才能出現「供平過租」。 雖然租金升、樓價跌,租務回報率高企,似乎我們仍未見到「供平過租」的現象出現,但如果純粹抽出租金,再跟供樓的利息成本作對比,則即使在現時的高息環境下,有部份屋苑仍然出現「供平過租」的情況。供樓開支可以分拆出利息及本金,利息...Yahoo財經

5:58胡‧說樓市|租務回報追貼定存! 係咩原因令投資者卻步?...一宗細單位蝕讓案例,一個304呎的單位,以383萬元售出,較原業主買入價495萬元,跌價112萬元離場,假設新業主同樣借取90%按揭,以現息口計算,月供17,000元,但類近單位市值租金卻只是13,000元,則下半年必須減息最少兩厘,才能出現「供平過租」。 雖然租金升、樓價跌,租務回報率高企,似乎我們仍未見到「供平過租」的現象出現,但如果純粹抽出租金,再跟供樓的利息成本作對比,則即使在現時的高息環境下,有部份屋苑仍然出現「供平過租」的情況。供樓開支可以分拆出利息及本金,利息...Yahoo財經 6:05胡‧說樓市|嘉湖呎價跌穿$7,000,為何買家仲未衝入市?...低層C室、實用面積688呎的三房間隔,就由原本開價1,000萬元,直線減至650萬元成交。 別以為業主開價特別誇張,回到加息前的2022年9月,這個基本上屬於市價,當時平均售價935萬元。今日下手買家以650萬元接手,90%按揭上會,月供大約30,000多元,而當中支付利息約22,300元,與現時在市面租用同一層物業,月租約23,500元,實際上也是相差無幾。 太古城最近出現一宗呎價跌穿12,000元的個案,代理形容劈價貨僅曇花一現,位於怡山閣低層A室,一個實用593呎的單位,原業主...Yahoo財經

6:05胡‧說樓市|嘉湖呎價跌穿$7,000,為何買家仲未衝入市?...低層C室、實用面積688呎的三房間隔,就由原本開價1,000萬元,直線減至650萬元成交。 別以為業主開價特別誇張,回到加息前的2022年9月,這個基本上屬於市價,當時平均售價935萬元。今日下手買家以650萬元接手,90%按揭上會,月供大約30,000多元,而當中支付利息約22,300元,與現時在市面租用同一層物業,月租約23,500元,實際上也是相差無幾。 太古城最近出現一宗呎價跌穿12,000元的個案,代理形容劈價貨僅曇花一現,位於怡山閣低層A室,一個實用593呎的單位,原業主...Yahoo財經 5:29胡‧說樓市|數據研究–樓市疲弱,市民負擔得起嗎?...單位租金收入僅為每月16,335元,未扣除雜費的回報僅為3.3厘,回報並不算吸引。要他們把同一筆資金,寧願賺少一點定存利息,而冒險放在磚頭,則物業必須有更強的賣點。 物業跟定存不同,物業或許具升值潛力,定存卻只屬保本之列,但今時今日...85%。 當然政府用了較嚴謹的假設,但如果我們以實際景象推算中小型家庭的負擔。以一層中小住宅售價586萬元計算,借取90%按揭,攤分30年還款期,以現時息率4.125厘,月供也起碼要26,141元,佔家庭入息中位數40,500元的65%,但如果要通過壓力測試...Yahoo財經

5:29胡‧說樓市|數據研究–樓市疲弱,市民負擔得起嗎?...單位租金收入僅為每月16,335元,未扣除雜費的回報僅為3.3厘,回報並不算吸引。要他們把同一筆資金,寧願賺少一點定存利息,而冒險放在磚頭,則物業必須有更強的賣點。 物業跟定存不同,物業或許具升值潛力,定存卻只屬保本之列,但今時今日...85%。 當然政府用了較嚴謹的假設,但如果我們以實際景象推算中小型家庭的負擔。以一層中小住宅售價586萬元計算,借取90%按揭,攤分30年還款期,以現時息率4.125厘,月供也起碼要26,141元,佔家庭入息中位數40,500元的65%,但如果要通過壓力測試...Yahoo財經 5:53胡‧說樓市|新地出奇招谷客! 樓價墊底幫唔幫到手?...利息的做法是純粹補貼業主高於3.375厘的利息成本,補貼金額以樓價1%為上限。很明顯,銀行加息幅度遠高於預期,買家因供樓利息上漲而影響入市意欲,發展商無可避免要作出回應;但今次為「樓價墊底」,其釋出的意義卻是截然不同。 「樓價墊底...一半,而且所謂包底金額,最多只是樓價半成,根本有一半跌價風險,仍要由業主自行承擔。 第二個反映的重點是,銀行對按揭的取態或許轉趨審慎。最近,我們《胡 ‧ 說樓市》已相繼聽到有部份入伙新盤,銀行拒絕再按「合約價」來批出...Yahoo財經

5:53胡‧說樓市|新地出奇招谷客! 樓價墊底幫唔幫到手?...利息的做法是純粹補貼業主高於3.375厘的利息成本,補貼金額以樓價1%為上限。很明顯,銀行加息幅度遠高於預期,買家因供樓利息上漲而影響入市意欲,發展商無可避免要作出回應;但今次為「樓價墊底」,其釋出的意義卻是截然不同。 「樓價墊底...一半,而且所謂包底金額,最多只是樓價半成,根本有一半跌價風險,仍要由業主自行承擔。 第二個反映的重點是,銀行對按揭的取態或許轉趨審慎。最近,我們《胡 ‧ 說樓市》已相繼聽到有部份入伙新盤,銀行拒絕再按「合約價」來批出...Yahoo財經 5:41胡‧說樓市|負資產再升,財仔Call loan是否已成常態?...這些問題,只談論成功申請後的處境,原來都很容易出事,因為這些計劃本身就屬於「先甜後苦」的糖衣毒藥。 部份高成數按揭計劃,起首幾年息口可跟傳統銀行看齊,但到第四、五年卻大幅跳升。縱使某程度紓緩業主起首幾年的供樓壓力,但蜜月期...則要捱貴息。然而,要達至轉按門檻,樓價必須醞釀較大升幅,對於一些「供息不供本」的計劃,甚至首幾年只支付利息、卻不供本金,當蜜月期過後,你會發現不曾償還一元本金,若物業沒有足夠升值空間,根本談不上轉按,結果業主處境...Yahoo財經

5:41胡‧說樓市|負資產再升,財仔Call loan是否已成常態?...這些問題,只談論成功申請後的處境,原來都很容易出事,因為這些計劃本身就屬於「先甜後苦」的糖衣毒藥。 部份高成數按揭計劃,起首幾年息口可跟傳統銀行看齊,但到第四、五年卻大幅跳升。縱使某程度紓緩業主起首幾年的供樓壓力,但蜜月期...則要捱貴息。然而,要達至轉按門檻,樓價必須醞釀較大升幅,對於一些「供息不供本」的計劃,甚至首幾年只支付利息、卻不供本金,當蜜月期過後,你會發現不曾償還一元本金,若物業沒有足夠升值空間,根本談不上轉按,結果業主處境...Yahoo財經 5:37胡‧說樓市|按保放寬至樓花,真係能托市?...回籠,也等於刺激疲弱的市場,甚有托市意味,但實際能否達到如此成效? 以前市場側重一手樓,是因為按揭收得太緊,驅使發展商各出奇謀,推出高成數按揭爭客,但這類被視為「先甜後苦」的按揭計劃,有些首幾年低息、其後逐步高息;部份「供息不供本」計劃,則是幾年內一直供利息給發展商,卻沒有供任何本金,最終也要轉按至傳統銀行。因此,當政府落實放寬新按保至樓花物業後,因買家可直接選用即供付款辦法借取新按保,故會棄用發展商按揭計劃,日後新盤的付款...Yahoo財經

5:37胡‧說樓市|按保放寬至樓花,真係能托市?...回籠,也等於刺激疲弱的市場,甚有托市意味,但實際能否達到如此成效? 以前市場側重一手樓,是因為按揭收得太緊,驅使發展商各出奇謀,推出高成數按揭爭客,但這類被視為「先甜後苦」的按揭計劃,有些首幾年低息、其後逐步高息;部份「供息不供本」計劃,則是幾年內一直供利息給發展商,卻沒有供任何本金,最終也要轉按至傳統銀行。因此,當政府落實放寬新按保至樓花物業後,因買家可直接選用即供付款辦法借取新按保,故會棄用發展商按揭計劃,日後新盤的付款...Yahoo財經 4:17胡‧說樓市|租金回報重上3厘! 港樓止跌在望?...市場會否回歸平靜,而中斷租金升勢? 是直接影響回報能否維持三厘的因素之一。這點值得大家繼續觀望。還有一點,如果純粹因為住宅重現三厘回報,便馬上覺得樓市已重現投資價值,可能也忽略了其他因素,包括息口。因為買樓收租所涉及的按揭利息開支,實際上仍處於上升軌,這一點將抵銷收租所得,直接蠶食收租回報。 樓價與租金走勢背馳的情況,以前也曾經出現,只不過形勢剛好倒轉,當時租金跌、樓價升,回報不理想,反而有人衝入市買樓投資,因為當時全球量寬,貨幣貶值...Yahoo 地產

4:17胡‧說樓市|租金回報重上3厘! 港樓止跌在望?...市場會否回歸平靜,而中斷租金升勢? 是直接影響回報能否維持三厘的因素之一。這點值得大家繼續觀望。還有一點,如果純粹因為住宅重現三厘回報,便馬上覺得樓市已重現投資價值,可能也忽略了其他因素,包括息口。因為買樓收租所涉及的按揭利息開支,實際上仍處於上升軌,這一點將抵銷收租所得,直接蠶食收租回報。 樓價與租金走勢背馳的情況,以前也曾經出現,只不過形勢剛好倒轉,當時租金跌、樓價升,回報不理想,反而有人衝入市買樓投資,因為當時全球量寬,貨幣貶值...Yahoo 地產 5:50胡‧說樓市|谷友轉按抉擇–加息 VS 甩保及回贈!...升幅就更加大。如果真的選擇補差價轉按,也要考慮資金流動的問題。辛辛苦苦儲了一筆流動資金,究竟把這筆資金投放在物業較吸引,還是作其他用途,甚或投放在其他投資工具上更吸引呢? 又或者在不轉按的前提下,把相關資金存放在「按揭貸款利息掛鈎」(Mortgage Link)戶口,都可獲取3.25厘的利息。 即使物業有足夠升值空間,毋須捧差價轉按,但有沒有誘因在高息期下轉按呢? 第三個問題要考慮的,就是保費及現金回贈的收入,是否能抵銷息口上升的壓力。以谷友...Yahoo財經

5:50胡‧說樓市|谷友轉按抉擇–加息 VS 甩保及回贈!...升幅就更加大。如果真的選擇補差價轉按,也要考慮資金流動的問題。辛辛苦苦儲了一筆流動資金,究竟把這筆資金投放在物業較吸引,還是作其他用途,甚或投放在其他投資工具上更吸引呢? 又或者在不轉按的前提下,把相關資金存放在「按揭貸款利息掛鈎」(Mortgage Link)戶口,都可獲取3.25厘的利息。 即使物業有足夠升值空間,毋須捧差價轉按,但有沒有誘因在高息期下轉按呢? 第三個問題要考慮的,就是保費及現金回贈的收入,是否能抵銷息口上升的壓力。以谷友...Yahoo財經 5:07胡‧說樓市|供樓注意:加息周期接近尾聲?...是把「美國加息周期接近尾聲」的消息放大,我們愈要小心類近說法的理據。對於加息的影響,最直接還是先計算自己的負擔能力。經過多次加息後,本港銀行都曾調整按揭牌價,現時最優惠利率按揭利率是P-2.25厘,相當於實質樓按息率高見3.5厘,較未加息前的2.5厘,現時供貴一厘利息。 而且你每月供款的息本比例,亦扭轉至64%支付利息、36%供本金,跟以往各佔一半有分別。若不看升值因素,同一物業的租金支出大、還是供樓的利息支出多,這是租買之間需衡量的因素...Yahoo財經

5:07胡‧說樓市|供樓注意:加息周期接近尾聲?...是把「美國加息周期接近尾聲」的消息放大,我們愈要小心類近說法的理據。對於加息的影響,最直接還是先計算自己的負擔能力。經過多次加息後,本港銀行都曾調整按揭牌價,現時最優惠利率按揭利率是P-2.25厘,相當於實質樓按息率高見3.5厘,較未加息前的2.5厘,現時供貴一厘利息。 而且你每月供款的息本比例,亦扭轉至64%支付利息、36%供本金,跟以往各佔一半有分別。若不看升值因素,同一物業的租金支出大、還是供樓的利息支出多,這是租買之間需衡量的因素...Yahoo財經 4:28胡‧說樓市|預算案後退稅額減少! 供樓利息扣稅用得未?...元,相當於每月供款利息支出8,333元,便可把該年的扣稅額用盡,以前低息周期,本身供款額較大,才會令每月利息增至8,333元,反觀加息周期下,即使供款額不算很高,也可把免稅額盡用。 以現時二手樓按揭息率3.625厘計算,每100萬元貸款額,攤分30年還款,第一年每月利息支出為2,995元,粗略計算,若現時尚欠銀行貸款額278萬元,每月利息支出則為8,333元,大致可用盡扣稅額。當然,利息會隨本金遞減,而且用不同供款年期亦有不同結果,可以留意銀行寄來的月結單,會清楚...Yahoo財經

4:28胡‧說樓市|預算案後退稅額減少! 供樓利息扣稅用得未?...元,相當於每月供款利息支出8,333元,便可把該年的扣稅額用盡,以前低息周期,本身供款額較大,才會令每月利息增至8,333元,反觀加息周期下,即使供款額不算很高,也可把免稅額盡用。 以現時二手樓按揭息率3.625厘計算,每100萬元貸款額,攤分30年還款,第一年每月利息支出為2,995元,粗略計算,若現時尚欠銀行貸款額278萬元,每月利息支出則為8,333元,大致可用盡扣稅額。當然,利息會隨本金遞減,而且用不同供款年期亦有不同結果,可以留意銀行寄來的月結單,會清楚...Yahoo財經 5:05胡‧說樓市|點解跌市你都唔敢買?...之後再慢慢睇、慢慢揀,睇啱價再決定入市,這亦解釋為準買家的入市心態突然冷卻。 我們抽出了幾個指標屋苑,好像天水圍「嘉湖山莊」,446呎的兩房開則,以現時平均售價480萬元,若承造90%按揭,連按保月供超過20,000元,當中有13,585元為利息部份;反觀租住同一層物業,租金支出僅10,500元。 又例如觀塘「麗港城」兩房單位市值690萬元,90%按揭月供29,737元,當中19,529元為利息支出,但租住同一層樓則只需15,350元。如果你是準買家,眼前可租可買,你都會傾向先租樓居住。Yahoo財經

5:05胡‧說樓市|點解跌市你都唔敢買?...之後再慢慢睇、慢慢揀,睇啱價再決定入市,這亦解釋為準買家的入市心態突然冷卻。 我們抽出了幾個指標屋苑,好像天水圍「嘉湖山莊」,446呎的兩房開則,以現時平均售價480萬元,若承造90%按揭,連按保月供超過20,000元,當中有13,585元為利息部份;反觀租住同一層物業,租金支出僅10,500元。 又例如觀塘「麗港城」兩房單位市值690萬元,90%按揭月供29,737元,當中19,529元為利息支出,但租住同一層樓則只需15,350元。如果你是準買家,眼前可租可買,你都會傾向先租樓居住。Yahoo財經 5:19胡‧說樓市|定存 VS 收租! 矛盾大對決!...分散投資。 當然樓按息口同步趨升下,槓桿效應是否一定帶來好處,這就另作別話。若以剛才例子,若手持1,000萬元,打算購入價值1,000萬元的物業,可以自己支付一半首期,也就是500萬元,向銀行借500萬元按揭,以現時息率3.375厘計算,每年供款265,258元,當中有167,244元為利息開支,雖然表面上每年收取290,000元租金,但扣除物業稅,及供款利息後,實際只收到80,300元。假如他把餘下一半500萬元資金作定存,收取215,000元利息,一年後實際收取的金額為295,300元,回報仍較將全筆...Yahoo財經

5:19胡‧說樓市|定存 VS 收租! 矛盾大對決!...分散投資。 當然樓按息口同步趨升下,槓桿效應是否一定帶來好處,這就另作別話。若以剛才例子,若手持1,000萬元,打算購入價值1,000萬元的物業,可以自己支付一半首期,也就是500萬元,向銀行借500萬元按揭,以現時息率3.375厘計算,每年供款265,258元,當中有167,244元為利息開支,雖然表面上每年收取290,000元租金,但扣除物業稅,及供款利息後,實際只收到80,300元。假如他把餘下一半500萬元資金作定存,收取215,000元利息,一年後實際收取的金額為295,300元,回報仍較將全筆...Yahoo財經 5:58胡‧說樓市|滙豐推兩年定息按揭,有咩注意事項?...這個時候轉按,也要退還當日銀行提供的現金回贈。 還有一點要留意,選擇滙豐定按計劃,市場資料反映,最高只能獲取貸款額1.3%至1.6%的現金回贈,較坊間部份計劃的1.8%為低,當然也視乎個別買家的情況而定。至於被視為對沖加息威力的「按揭利息掛鈎計劃」(Mortgage Link),滙豐職員表示,跟其他按揭產品相同,選用定息計劃都可以申請「按揭利息掛鈎計劃」,但強調必須在貸款批核書發出前遞交相關申請;當成功獲批貸款後,可獲得跟樓按相同的儲蓄息口。倘若買家...Yahoo財經

5:58胡‧說樓市|滙豐推兩年定息按揭,有咩注意事項?...這個時候轉按,也要退還當日銀行提供的現金回贈。 還有一點要留意,選擇滙豐定按計劃,市場資料反映,最高只能獲取貸款額1.3%至1.6%的現金回贈,較坊間部份計劃的1.8%為低,當然也視乎個別買家的情況而定。至於被視為對沖加息威力的「按揭利息掛鈎計劃」(Mortgage Link),滙豐職員表示,跟其他按揭產品相同,選用定息計劃都可以申請「按揭利息掛鈎計劃」,但強調必須在貸款批核書發出前遞交相關申請;當成功獲批貸款後,可獲得跟樓按相同的儲蓄息口。倘若買家...Yahoo財經 1:53【首批78伙】WETLAND SEASONS BAY 3期最平1房賣497萬...但高於同區二手如栢慧豪園及慧景軒等。 若跟同系近月推出的屯門兆康新盤OVO LAND比較,則高出最少近2%,新地強調一向以市價推盤,並指不太擔心息口因素影響新盤承接力。 新地副董事總經理雷霆說:「利息有上有落,回顧過去多年,香港按揭利率走勢大部分時間處於非常低水平,近期各大銀行積極爭取按揭業務,這些都有利置業。」 WETLAND SEASONS BAY第3期供應384個單位,由兩座樓高9層的住宅、兩座6層高別墅及6座洋房組成,首批單位1房...now.com 財經

1:53【首批78伙】WETLAND SEASONS BAY 3期最平1房賣497萬...但高於同區二手如栢慧豪園及慧景軒等。 若跟同系近月推出的屯門兆康新盤OVO LAND比較,則高出最少近2%,新地強調一向以市價推盤,並指不太擔心息口因素影響新盤承接力。 新地副董事總經理雷霆說:「利息有上有落,回顧過去多年,香港按揭利率走勢大部分時間處於非常低水平,近期各大銀行積極爭取按揭業務,這些都有利置業。」 WETLAND SEASONS BAY第3期供應384個單位,由兩座樓高9層的住宅、兩座6層高別墅及6座洋房組成,首批單位1房...now.com 財經 5:23胡‧說樓市|息魔殺到! 應否縮短還款期慳息?一旦銀行上調最優惠利率,不單影響新造樓宇按揭,全港業主都會受影響。面對亦步亦趨的加息周期,究竟現在正在供樓的業主,按揭安排上應有什麼部署? 究竟是否值得拉長「供款年期」抗衡加息影響力? 市場一直有個迷思,認為業主不應拉長供款期,背後原因是供款增多,變相多繳利息;但實情不少港人幾年便換一次樓,或者過了兩年罰息期便轉按。如果我們以起首兩年推算,雖然業主攤長還款年期,會令每月供款驟然增加,但純粹從利息支出角度...Yahoo財經

5:23胡‧說樓市|息魔殺到! 應否縮短還款期慳息?一旦銀行上調最優惠利率,不單影響新造樓宇按揭,全港業主都會受影響。面對亦步亦趨的加息周期,究竟現在正在供樓的業主,按揭安排上應有什麼部署? 究竟是否值得拉長「供款年期」抗衡加息影響力? 市場一直有個迷思,認為業主不應拉長供款期,背後原因是供款增多,變相多繳利息;但實情不少港人幾年便換一次樓,或者過了兩年罰息期便轉按。如果我們以起首兩年推算,雖然業主攤長還款年期,會令每月供款驟然增加,但純粹從利息支出角度...Yahoo財經 4:57胡‧說樓市|匯豐首年定息按揭 VS 按證定息按揭!...相當於H按供款息率為3.1厘,已觸及鎖息上限2.75厘。因此,現在選用匯豐定息計劃,似乎與一般H按無大分別,實情是否如此? 既然首年定息與目前一般H按的息口相同,為何我們仍需要研究定息按揭計劃呢? 因為供樓並不是一個短線計劃,如果本身有意轉按,相關供樓利息安排會鎖足買家兩至三年。所以決定是否採用定息,或沿用傳統按揭計劃時,就要視乎你怎樣評估息口走勢,考慮其上升幅度及速度。 根據過去加息周期經驗,每當拆息上升後,最優惠利率亦會在一段時間...Yahoo財經

4:57胡‧說樓市|匯豐首年定息按揭 VS 按證定息按揭!...相當於H按供款息率為3.1厘,已觸及鎖息上限2.75厘。因此,現在選用匯豐定息計劃,似乎與一般H按無大分別,實情是否如此? 既然首年定息與目前一般H按的息口相同,為何我們仍需要研究定息按揭計劃呢? 因為供樓並不是一個短線計劃,如果本身有意轉按,相關供樓利息安排會鎖足買家兩至三年。所以決定是否採用定息,或沿用傳統按揭計劃時,就要視乎你怎樣評估息口走勢,考慮其上升幅度及速度。 根據過去加息周期經驗,每當拆息上升後,最優惠利率亦會在一段時間...Yahoo財經 6:07胡‧說樓市|邊個屋苑係隱藏負資產高危?...支出、及其他手續費,單計面價大幅蝕讓1,903萬元,期內物業貶值34%。 表面上,以當時業主買入價5,623萬元來看,按照嚴苛的按揭政策下,理應買家需自己支付50%首期,只有50%樓價可獲銀行貸款,因此按道理就算物業跌價34%,仍未足以讓物業跌入「負... 1100」的「三年供息不供本」計劃,買家支付20%首期後,餘額80%可免入息證明下獲取貸款,而且三年期內只需償還利息、不需償還本金。這個計劃的吸引之處,是首三年息口為定息1.88至2.68厘,投資者只需放低20%首期,便可以低成本持貨...Yahoo財經

6:07胡‧說樓市|邊個屋苑係隱藏負資產高危?...支出、及其他手續費,單計面價大幅蝕讓1,903萬元,期內物業貶值34%。 表面上,以當時業主買入價5,623萬元來看,按照嚴苛的按揭政策下,理應買家需自己支付50%首期,只有50%樓價可獲銀行貸款,因此按道理就算物業跌價34%,仍未足以讓物業跌入「負... 1100」的「三年供息不供本」計劃,買家支付20%首期後,餘額80%可免入息證明下獲取貸款,而且三年期內只需償還利息、不需償還本金。這個計劃的吸引之處,是首三年息口為定息1.88至2.68厘,投資者只需放低20%首期,便可以低成本持貨...Yahoo財經 7:25胡‧說樓市|加息期轉按之三大考慮點!...轉用定息按揭可謂得不償失。 第二個迷思,加息期內,業主應否擱置轉按呢? 邏輯推論,加息也意味銀行新批出的息口都會上升,故此轉按就等於要捱貴息。這個議題,我們曾撰寫一篇專欄解說。在這裡可以簡單說明一次。假設業主早幾年的按揭利息批出「H+1.24厘」及鎖息上限2.375厘;對照今日新批出的息口「H+1.32厘」及鎖息上限2.5厘,無疑供款會上升。 但別忘記,銀行還會提供到一定比例的「現金回贈」。究竟加息期內轉按是否仍然著數,前提就要看「現金回贈...Yahoo財經

7:25胡‧說樓市|加息期轉按之三大考慮點!...轉用定息按揭可謂得不償失。 第二個迷思,加息期內,業主應否擱置轉按呢? 邏輯推論,加息也意味銀行新批出的息口都會上升,故此轉按就等於要捱貴息。這個議題,我們曾撰寫一篇專欄解說。在這裡可以簡單說明一次。假設業主早幾年的按揭利息批出「H+1.24厘」及鎖息上限2.375厘;對照今日新批出的息口「H+1.32厘」及鎖息上限2.5厘,無疑供款會上升。 但別忘記,銀行還會提供到一定比例的「現金回贈」。究竟加息期內轉按是否仍然著數,前提就要看「現金回贈...Yahoo財經

熱門必看

4:47【娛樂訪談】自小雙親離異 孫慧雪憶童年:媽咪不肯見我Yahoo OMG Videos69,580 次觀看・2 天前

4:47【娛樂訪談】自小雙親離異 孫慧雪憶童年:媽咪不肯見我Yahoo OMG Videos69,580 次觀看・2 天前 7:11Yahoo娛樂圈 |娛實說 張家輝 誤打誤撞入行走進亞視才愛上演戲 遇樽頸拒再拍喜劇:我要孤注一擲Yahoo OMG Videos53,615 次觀看・5 天前

7:11Yahoo娛樂圈 |娛實說 張家輝 誤打誤撞入行走進亞視才愛上演戲 遇樽頸拒再拍喜劇:我要孤注一擲Yahoo OMG Videos53,615 次觀看・5 天前 3:31【娛樂訪談】《高山低谷》爆紅十年 林奕匡:我不強求啲歌一定要中Yahoo OMG Videos47,541 次觀看・5 天前

3:31【娛樂訪談】《高山低谷》爆紅十年 林奕匡:我不強求啲歌一定要中Yahoo OMG Videos47,541 次觀看・5 天前 5:30胡‧說樓市|垃圾徵費Q&A! 屋苑管理要留神Yahoo財經210,845 次觀看・5 天前

5:30胡‧說樓市|垃圾徵費Q&A! 屋苑管理要留神Yahoo財經210,845 次觀看・5 天前 4:48謝雅兒《填詞魂》|Yahoo Lunch KYahoo OMG Videos201,565 次觀看・1 週前

4:48謝雅兒《填詞魂》|Yahoo Lunch KYahoo OMG Videos201,565 次觀看・1 週前 4:21謝雅兒 X 吳嘉禧Cheronna《路徑》(原唱:雷同二友)|Yahoo Lunch KYahoo OMG Videos37,889 次觀看・1 週前

4:21謝雅兒 X 吳嘉禧Cheronna《路徑》(原唱:雷同二友)|Yahoo Lunch KYahoo OMG Videos37,889 次觀看・1 週前 4:37謝雅兒《某種老朋友》(原唱:林家謙)|Yahoo Lunch KYahoo OMG Videos49,371 次觀看・1 週前

4:37謝雅兒《某種老朋友》(原唱:林家謙)|Yahoo Lunch KYahoo OMG Videos49,371 次觀看・1 週前- 【Yahoo Lunch K】《填詞L》謝雅兒靠堅持奪金像獎「最佳電影原創歌曲」 親臨分享內心「填詞魂」Yahoo LIVE HK62,796 次觀看・1 週前

1:07

自助餐優惠|實測九龍海逸君綽酒店全新櫻花自助餐!79折起任食炆鮑魚/三文魚籽/薑蔥炒龍蝦(有片)Yahoo Video HK266,739 次觀看・1 週前 3:42【娛樂訪談】假如《高山低谷》沒有出現 林奕匡Phil:應該返咗加拿大Yahoo OMG Videos136,130 次觀看・1 週前

3:42【娛樂訪談】假如《高山低谷》沒有出現 林奕匡Phil:應該返咗加拿大Yahoo OMG Videos136,130 次觀看・1 週前 3:42【Yahoo Lunch K】雷深如 J.Arie《Only for me》(原唱:炎明熹Gigi)Yahoo OMG Videos51,432 次觀看・1 週前

3:42【Yahoo Lunch K】雷深如 J.Arie《Only for me》(原唱:炎明熹Gigi)Yahoo OMG Videos51,432 次觀看・1 週前 3:59【Yahoo Lunch K】雷深如 J.Arie《你死我活》Yahoo OMG Videos24,274 次觀看・1 週前

3:59【Yahoo Lunch K】雷深如 J.Arie《你死我活》Yahoo OMG Videos24,274 次觀看・1 週前 4:09【Yahoo Lunch K】雷深如 J.Arie《我錯》Yahoo OMG Videos16,051 次觀看・1 週前

4:09【Yahoo Lunch K】雷深如 J.Arie《我錯》Yahoo OMG Videos16,051 次觀看・1 週前 6:38胡‧說樓市|朗賢峯實地考察! 何文田站瑜一開價有難度!Yahoo財經259,887 次觀看・1 週前

6:38胡‧說樓市|朗賢峯實地考察! 何文田站瑜一開價有難度!Yahoo財經259,887 次觀看・1 週前 4:21【娛樂訪談】 攞完獎衰三年?五屆金像獎得主 文念中 :一年半冇開工Yahoo OMG Videos100,256 次觀看・1 週前

4:21【娛樂訪談】 攞完獎衰三年?五屆金像獎得主 文念中 :一年半冇開工Yahoo OMG Videos100,256 次觀看・1 週前- 【Yahoo Lunch K】 雷深如 J.Arie繼續以性為題打造新歌呼籲關注不同聲音 現身分享創作心路歷程Yahoo LIVE HK104,667 次觀看・2 週前

6:09胡‧說樓市|等足兩年才推售,實地睇映岸環境!Yahoo財經252,468 次觀看・2 週前

6:09胡‧說樓市|等足兩年才推售,實地睇映岸環境!Yahoo財經252,468 次觀看・2 週前 3:45【娛樂訪談】做個聲色藝俱全artist ?麥玲玲自嘲HandicappedYahoo OMG Videos380,165 次觀看・3 週前

3:45【娛樂訪談】做個聲色藝俱全artist ?麥玲玲自嘲HandicappedYahoo OMG Videos380,165 次觀看・3 週前- 【Yahoo Lunch K】《造星5》出道符紀男Tiger Foo親手打造首支單曲 聯同新主持擦出新火花Yahoo LIVE HK104,932 次觀看・3 週前

1:24自助餐優惠|實測逸東酒店全新東南亞自助餐!9折起任食芝士焗龍蝦/逸東軒片皮鴨/即開生蠔(有片)Yahoo Video HK489,188 次觀看・3 週前

1:24自助餐優惠|實測逸東酒店全新東南亞自助餐!9折起任食芝士焗龍蝦/逸東軒片皮鴨/即開生蠔(有片)Yahoo Video HK489,188 次觀看・3 週前